| 初心者 | |

| 重要度 | |

| 難しさ |

こんにちは!Office SASです。

起業を考えてる人で「個人事業主と法人の税金を比較してみたい!」と思っている人もいるのではないでしょうか。

今回は、個人事業主と法人の税金のしくみを解説したうえで、個人事業主と法人の税金を3つのパターンで比較しました。

この記事は以下のような人にオススメ!

- これから起業したいと考えてる人

- 税金や税率のしくみを知りたい人

- 個人と法人の税金比較を見たい人

個人事業主や法人における税金のしくみを知らずして事業を始めたら、後に納める税金で苦労するかもしれません。

そうならないためにも、個人事業主と法人で「納める税金がどのように変わるのか」をイメージできることが大切なわけです。

記事を読み進めれば、納める税金が「個人事業主と法人のどちらが有利なのか」を判断できるようになります。

最後には、納める税金がひとつの材料となり、起業判断に役立てることができるでしょう。

それではどうぞ。

個人事業主と法人の税金のしくみ

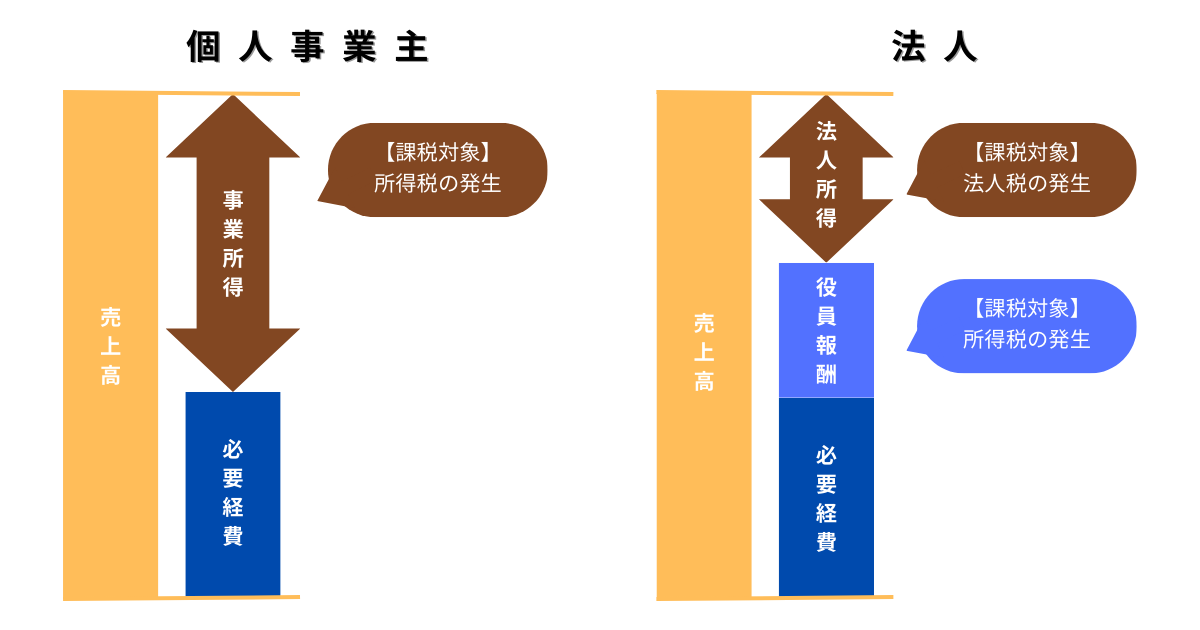

個人事業主と法人は、それぞれの課税対象が異なることから、納める税金の種類や税率が変わります。

このタイトルでは、個人事業主と法人の税金のしくみとして「課税対象の相違点」と「所得税と法人税の実効税率」について解説していきます。

それでは見ていきましょう。

課税対象の相違点

基幹税として、個人事業主は「所得税」を納めますが、法人は「法人税と所得税」の2つの税金を納めます。この両者の相違点は、それぞれ課税対象が異なるところから生じています。

個人事業主は、事業所得(事業の儲け)が課税対象となり、所得金額に応じて所得税が発生します。

法人は、法人所得(会社利益)と役員報酬(社長給与)が課税対象となります。

具体的に発生する税金は以下のとおり。

- 法人所得(会社利益):法人税

- 役員報酬(社長給与):所得税

法人は、会社利益と社長給与に種類の違う税金がそれぞれかかると覚えておこう。

個人事業主と法人の課税対象の相違点は、以後の比較において重要になります。

上記の図表をイメージできるようにしておいてくださいね。

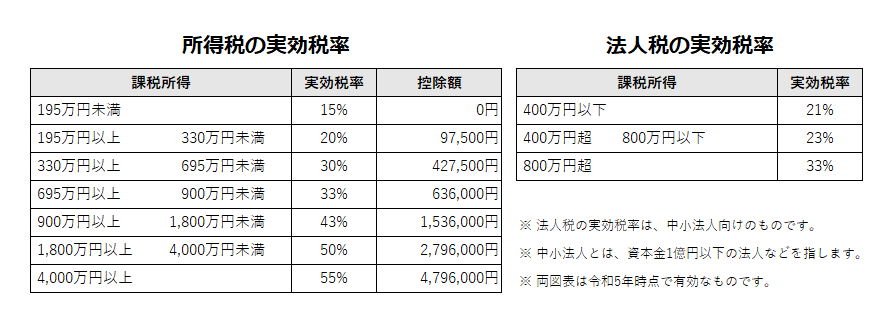

所得税と法人税の実効税率

所得税と法人税の実効税率とは、国税と地方税をまとめて算定した税率のことです。税金の概算金額を計算するときに便利ですので「所得税の実効税率」と「法人税の実効税率」を紹介します。

所得税の実効税率は、所得税と住民税をまとめた税率です。所得税が累進税率となっているため、所得が増えるにつれて税率もアップする特徴があります。

法人税の実効税率は、法人税と法人地方税(住民税・事業税)をまとめた税率です。上記の法人税の実効税率は、資本金1億円以下の中小法人などに適用されるものになります。

上記の図表に示された税率は、以後の比較で使いますが、あくまでも概算値だとご理解ください。

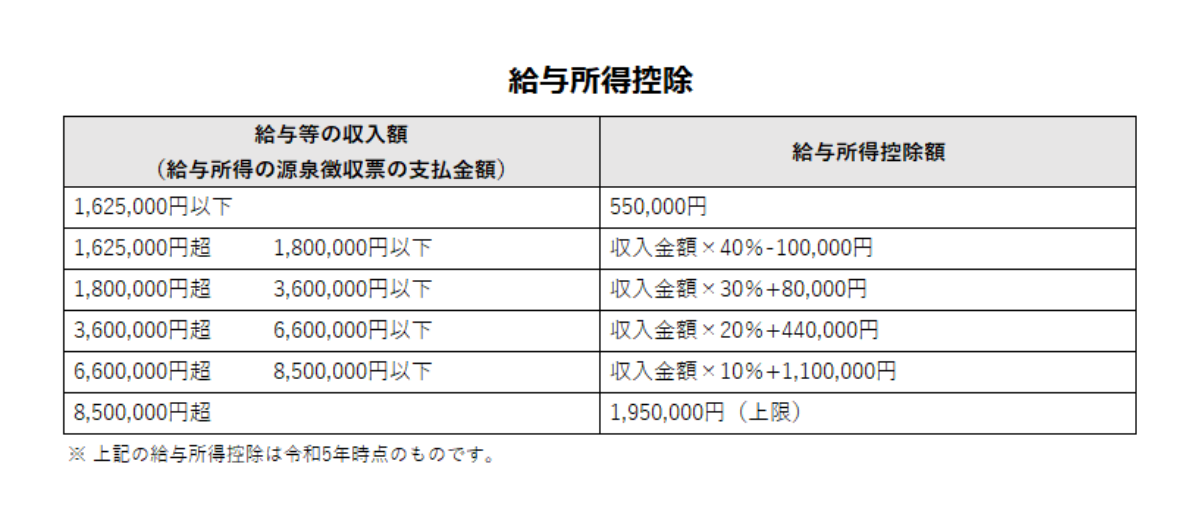

給与所得控除【参考】

役員報酬などの給与所得には、あらかじめ給与所得控除が設定されています。参考として給与所得控除の図表を紹介します。

社長や従業員も個人的に何かしら必要経費はかかりますよね。

しかし、現行の給与所得制度では、給与収入から個人で使った必要経費を差し引いて申告することを認めていません。

これじゃ可哀想だということで、

給与収入に応じて「一定金額を必要経費として使ったと見なし差し引いてもよいですよ!」という意味で誕生した制度が「給与所得控除」になります。

この給与所得控除は、以後の比較に関わってくるので、参考程度に覚えておきましょう。

個人事業主と法人の税金を比較!

個人事業主と法人の税金を3つのパターンで比較します。具体的には「所得300万円」「所得600万円」「所得1,000万円」の3つのパターンを想定して比較を行いました。

なお、税金比較の計算をするにあたり、以下の前提条件を定めています。

| 条件 | 個人事業主 | 法人 |

|---|---|---|

| 所得 | 【事業所得】 記事タイトルの額 | 【法人所得】 事業所得の50% 【給与所得】 事業所得の50% |

| 青色控除 | 青色申告特別控除 65万円を適用 | - |

| 給与控除 | - | 給与所得控除 図表のとおり |

| 基礎控除 | 48万円 | 48万円 |

| 社会保険 | 国保と国民年金 (新宿区:40歳単身) | 健康保険と厚生年金 (算定:40歳単身) |

| 税金計算 | 【所得税】 実効税率を使用 | 【法人税】 実効税率を使用 |

前提条件に記載した「給与所得」とは、役員報酬(社長給与)のことを意味します。税金比較の計算表内でも、役員報酬を「給与所得」と表記していますのでご留意ください。

また、上記条件に記載がないものは、税金比較の計算では考慮していません。

それでは、3つのパターンを見ていきましょう。

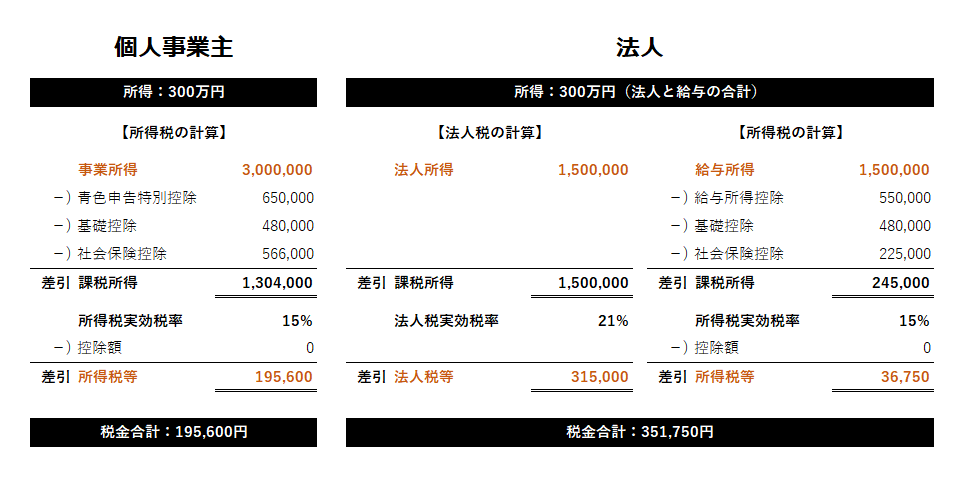

所得300万円の税金比較

所得300万円で税金を比べると、法人よりも個人事業主の方が安くなりました。具体的な税金比較の計算は、以下の図表を見てみましょう(画像クリックで拡大)。

個人事業主と法人の税金合計を比較すると、

- 個人:195,600円

- 法人:351,750円

- 差額:156,150円

個人事業主の税金が156,150円安く、法人よりも納める税金が安くなる結果になりました。

起業初年度の所得(儲け)を300万円前後で計画している人は、個人事業主で開業した方が納める税金で有利になるわけです。

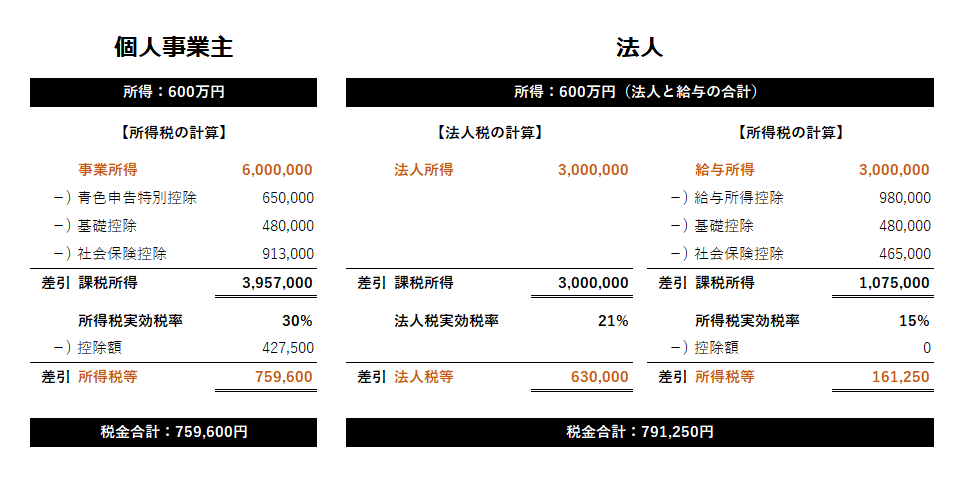

所得600万円の税金比較

所得600万円で税金を比べると、法人よりも個人事業主の方が安くなりました。具体的な税金比較の計算は、以下の図表を見てみましょう(画像クリックで拡大)。

個人事業主と法人の税金合計を比較すると、

- 個人:759,600円

- 法人:791,250円

- 差額:31,650円

個人事業主の税金が31,650円安く、法人よりも納める税金が安くなる結果になりました。

あまり大差がないので、所得600万円あたりが個人事業主と法人の分岐点だと判断できます。

起業初年度の所得(儲け)が600万円以上で計画している人は、法人での起業も視野に入れてみよう。なお、開業資金が少ない場合は、無理せずに個人事業主から始めることをお勧めします。

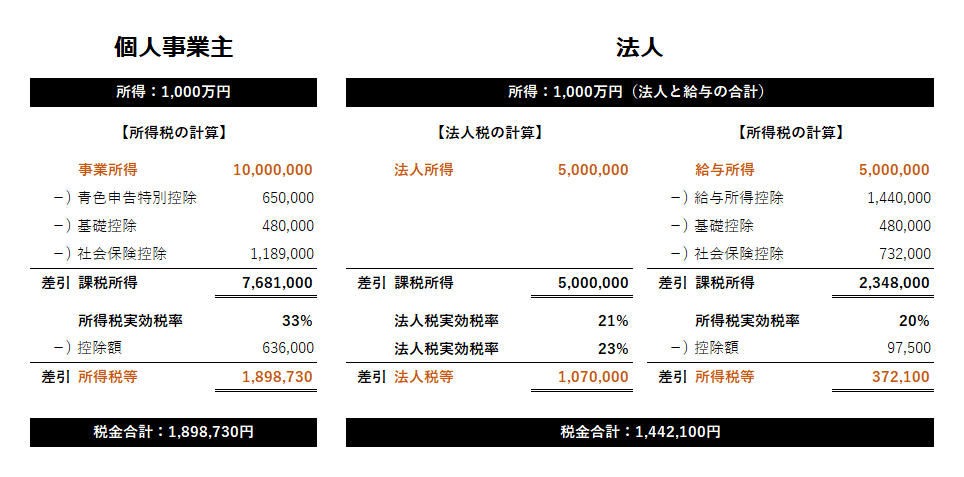

所得1,000万円の税金比較

所得1,000万円で税金を比べると、個人事業主よりも法人の方が安くなりました。具体的な税金比較の計算は、以下の図表を見てみましょう(画像クリックで拡大)。

個人事業主と法人の税金合計を比較すると、

- 個人:1.,898,730円

- 法人:1,442,100円

- 差額:456,630円

法人の税金が456,630円安く、個人事業主よりも納める税金が安くなる結果になりました。

起業初年度の所得(儲け)を1,000万円前後で計画している人は、法人で起業した方が有利になるわけです。

まとめ:税金の比較から解ること

どちらが有利なのかわかりましたか?

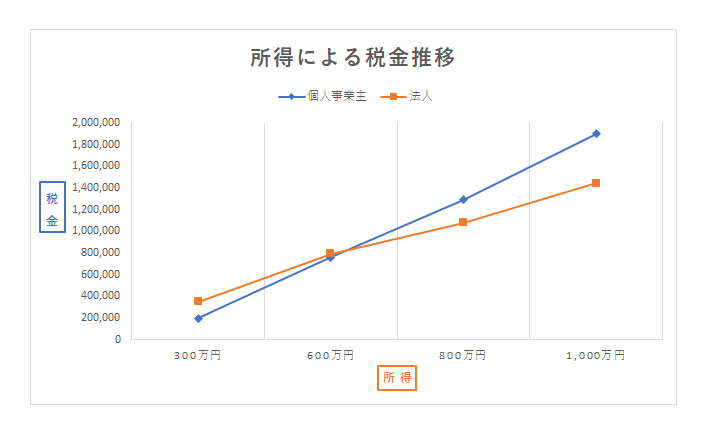

個人事業主と法人の税金を3つのパターンから比較してきました。最後に、税金の比較からわかったことをグラフにまとめますね。

グラフから所得600万円あたりが分岐点となり、以後から個人事業主よりも法人の方が納める税金が安くなるとわかります。

したがって、所得600万円がひとつの目安となり、個人事業主と法人における起業の判断材料となるわけです。

実際には、開業資金との兼ね合いもあるため、どちらで起業するかは総合的な判断が必要になります。

![]()

![]()