| 初心者 | |

| 重要度 | |

| 難しさ |

こんにちは!Office SASです。

開業後に経理を始めてみて「売上はいつ帳簿計上するんだっけ?」と、悩んでいる人もいるのではないでしょうか。

実は、売上を帳簿に計上するタイミングは、実現主義のルールに従う必要があるのです。

今回は、実現主義について売上の認識基準と仕訳のやり方を解説します。

この記事は、以下のような人におすすめ!

- 初めて経理に触れる人

- 簿記の知識が不足している人

- 売上の認識基準を学びたい人

帳簿計上のタイミングを間違えると、決算申告のときに正しく税計算ができません。

売上をいつ帳簿に計上するのか?ルールを知っておく必要があるわけです。

この記事を読み進めれば、実現主義の基礎についてわかります。

最後には、売上の認識基準を理解したうえで、正確に仕訳ができるようになりますよ!

それではどうぞ!

実現主義とは

このタイトルでは、実現主義の基礎を解説します。

それでは見ていきましょう!

実現の2要件

実現主義とは、売上をいつ帳簿に計上するのかを定めた認識基準のこと。実現主義の認識基準では、商品を販売した時点で売上を帳簿に計上します。

なお、商品を販売した時点とは、以下のように実現の2要件を満たしたときです。

実現の2要件

- 商品を相手に渡したとき(又はサービスを提供したとき)

- 現金や売掛金などを受け取ったとき

上記の2要件をすべて満たしたときに商品の販売時点が確定して、売上を帳簿に計上できるようになるわけです。

このように、実現主義で売上が実現するためには、実現の2要件を満たす必要があると覚えておこう!

売上以外の収益と費用については、発生主義又は現金主義の認識基準で帳簿に計上します。詳しく知りたい人は、以下の記事を参考にしてください。

売上の認識基準

実現主義では、売上の認識基準に基づいて帳簿計上日を決定します。売上の認識基準には、出荷基準・引渡基準・検収基準などがあり、自社に合った認識基準を採用する必要があります。

具体的に、売上の認識基準の中でも代表的な3つの基準を見てみよう。

| 売上の認識基準 | 売上の2要件を満たすタイミング |

|---|---|

| ①出荷基準 | 商品を出荷したとき |

| ②引渡基準 | 商品を引渡したとき |

| ③検収基準 | 商品を検収したとき |

商品の流れは「①出荷 ⇒ ②引渡 ⇒ ③検収」の順番で進み、順番が遅いほど売上の実現が正確だと言われています。

例えば、流れの順番が早い「①出荷基準」を採用すると、売上の帳簿計上は出荷日になります。

しかし、輸送中の事故により商品が届かない場合は、実現の2要件のうち「商品を相手に渡したとき」を満たせないので、売上の実現を取り消さなければなりません。

したがって、売上の認識基準を採用するときは、商品の流れを理解したうえで自社に合ったタイミングの基準を選びましょう!

売上の認識基準は、上記以外にも船積基準・通関基準・工事完成基準・工事進行基準などがあります。

仕訳のやり方

このタイトルでは、実現主義の仕訳のやり方を解説します。

売上の認識基準のうち「出荷基準」「引渡基準」「検収基準」の仕訳を取り上げます。

それでは見ていきましょう。

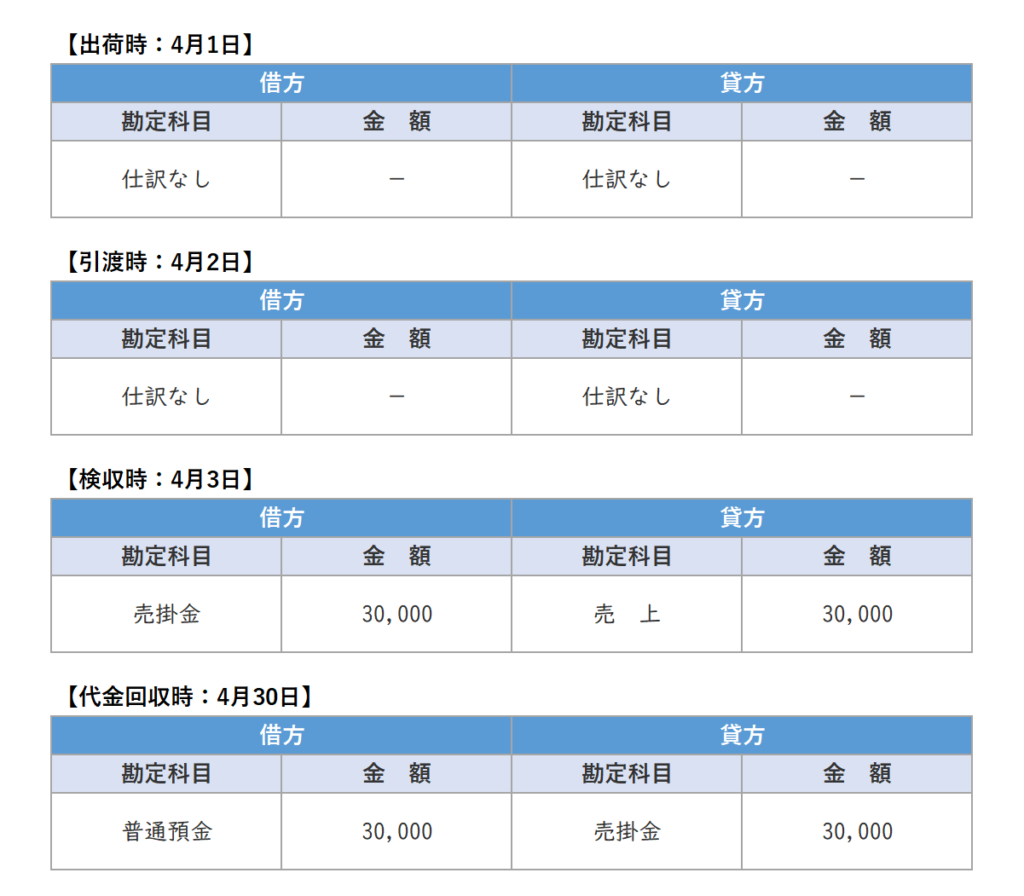

出荷基準の仕訳

出荷基準は、商品を出荷したときが売上の帳簿計上日です。具体的に例題を使って、出荷基準による仕訳のやり方を見てみよう!

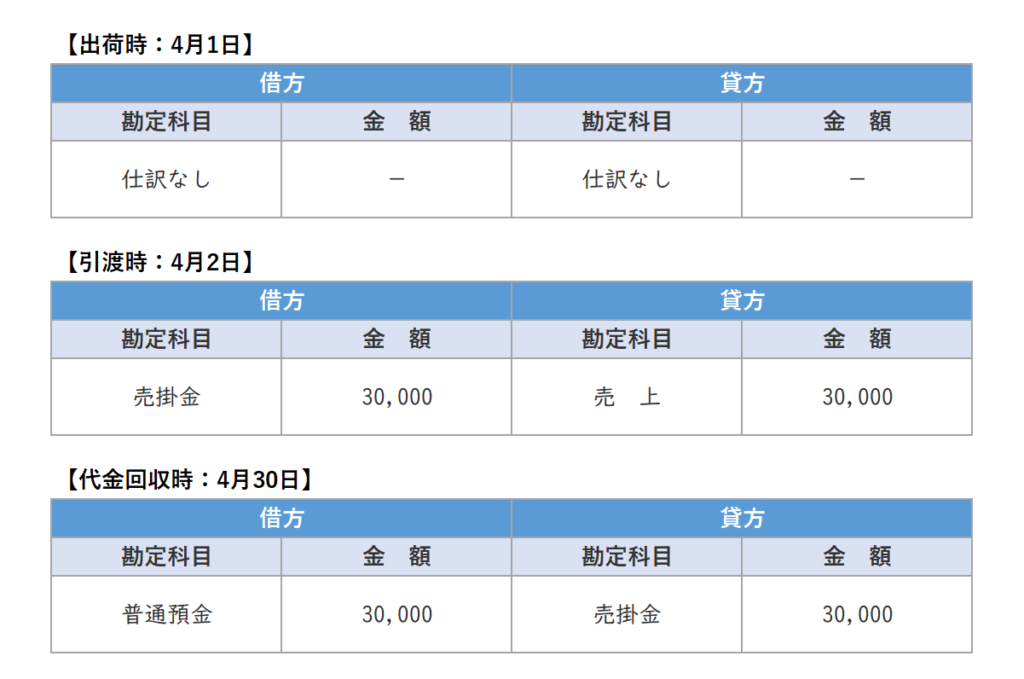

例題「出荷基準」

商品3万円を掛販売して4月1日に発送。4月30日に普通預金への入金により売掛金の全額を回収した。

商品を発送した4月1日付で売上計上の仕訳を行う。掛販売なので売掛金も合わせて計上する。

4月30日に商品代金を全額回収したので、上記のように売掛金回収の仕訳を行い一連の取引は完了です。

このように、出荷基準の仕訳は、商品が手元から離れた時点で売上を計上しよう!

経理実務では、宅急便の引受票などの日付から出荷日を確定します。

引渡基準の仕訳

引渡基準は、商品の引渡しが完了したときが売上の帳簿計上日です。具体的に例題を使って、引渡基準による仕訳のやり方を見てみよう!

例題「引渡基準」

商品3万円を掛販売して4月1日に発送し、4月2日に商品の引渡しが完了した。4月30日に普通預金への入金により売掛金の全額を回収した。

引渡基準を採用するので、発送時の仕訳はありません。

商品の引渡しが完了した4月2日付で売上計上の仕訳を行う。掛販売なので売掛金も合わせて計上する。

なお、代金回収時の仕訳は、先の出荷基準と同じ内容になります。

このように、引渡基準の仕訳は、商品が先方に届いた時点で売上を計上しよう!

経理実務では、納品書などの引渡し完了がわかる書面から引渡日付を確定します。

検収基準の仕訳

検収基準は、商品の検収が完了したときが売上の帳簿計上日です。具体的に例題を使って、検収基準による仕訳のやり方を見てみよう!

例題「検収基準」

商品3万円を掛販売して4月1日に発送。4月2日に商品の引渡し、4月3日に先方から検収作業が完了したと報告を受けた。4月30日に普通預金への入金により売掛金の全額を回収した。

検収基準を採用するので、発送時と引渡時の仕訳はありません。

商品の検収が完了した4月3日付で売上計上の仕訳を行う。掛販売なので売掛金も合わせて計上する。

なお、代金回収時の仕訳は、先の引渡基準と同じ内容になります。

このように、検収基準の仕訳は、先方から商品の検収完了の報告を受けた時点で売上を計上しよう!

検収とは、商品の品質や数量を確認する作業のこと。検収完了報告は、事前にやり方を取り決めておく必要があります。

まとめ:業種に合った基準を採用しよう!

実現主義による売上の認識基準についてわかりましたか?

今回は、実現主義について売上の認識基準と仕訳のやり方を解説しました。

最後に、実現主義と売上の認識基準のポイントをまとめますね!

| 実現主義 | 実現の2要素 | ・商品を相手に渡したとき ・現金や売掛金などを受け取ったとき |

実現の2要素を満たす「売上の認識基準」を以下から採用する!

| 売上の 認識基準 | 出荷基準 | ・商品を出荷したタイミングで売上を計上 |

| 引渡基準 | ・商品の引渡が完了したときに売上を計上 | |

| 検収基準 | ・商品の検収が完了したときに売上を計上 | |

| 他の基準 | ・船積基準 ・通関基準 ・工事完成基準 ・工事進行基準 |

実現主義は、売上の帳簿計上日を決定するために重要な認識基準です。

上記のポイントを押さえたうえで、自分の業種に合った売上の認識基準を採用してくださいね!

![]()

![]()