| 初心者 | |

| 重要度 | |

| 難しさ |

こんにちは!Office SASです。

個人事業主になって「青色申告するにはどうしたらよいのか?」と困っている人もいると思います。

実は、青色申告するためには「所得税の青色申告承認申請書」の提出が必要です。

この記事では、所得税の青色申告承認申請書の書き方や提出期限を徹底解説します。

この記事は、以下のような人におすすめ!

- 個人事業の開業を考えている人

- 青色申告を使って確定申告したい人

- 青色申告承認申請書の書き方を知りたい人

事前に税務手続きを怠ると青色申告での確定申告はできません。

確実に青色申告するためにも、税務手続きについて知っておく必要があるわけです。

この記事を読み進めれば、青色申告するための税務手続きや申請書の書き方がわかります。

最後には、申請書の提出期限を理解したうえで、開業初年度から青色申告できるようになりますよ!

それではどうぞ!

青色申告するには?

このタイトルでは、「青色申告とは」と「青色申告の税務手続」を解説します。

それでは見ていきましょう!

青色申告とは

青色申告とは、確定申告方法のひとつ。白色申告と比べて帳簿づけが複雑になる代わりに、節税効果が大きい恩恵を受けられるのが特徴です。

具体的に、青色申告で受けられる恩恵を確認してみよう!

| 受けられる恩恵 | 内容 |

|---|---|

| ①青色申告特別控除 | 最高65万円の特別控除が受けられる |

| ②赤字の繰越 | 赤字を3年にわたり繰越処理ができる |

| ③減価償却費の特例 | 30万円未満の固定資産を購入年度に全額経費化できる |

| ④貸倒引当金の繰入 | 決算時に債権に対して貸倒引当金を見積り経費にできる |

| ⑤家族従業員の給与 | 家族従業員に支給した給与を全額経費に計上できる |

| ⑥棚卸資産の評価 | 最終仕入原価法以外の評価方法を採用できる |

上記の①から⑥は、どれも白色申告では受けられない恩恵です。

特に「①青色申告特別控除」や「②赤字の繰越」を利用したい個人事業主は多いのではないでしょうか。

なお、上記の「⑤家族従業員の給与」と「⑥棚卸資産の評価」を導入するときは注意が必要です。

別途、「青色事業専従者給与に関する届出書」や「所得税の棚卸資産の評価方法の届出書」の提出が必要になります。

このように、青色申告は、帳簿づけが複雑になりますが、その反面、節税効果が大きい恩恵を受けられると覚えておこう!

青色申告の税務手続

青色申告するためには、事前に税務署で手続しなくてはなりません。具体的には、以下に掲げる税務書類の提出が必要になります。

税務書類

- 個人事業の開業届出書

- 所得税の青色申告承認申請書

個人事業の開業届出書は、個人事業主として開業するための税務書類。開業届出書を提出した人だけが、青色申告するための税務手続に進める仕組みになります。

所得税の青色申告承認申請書は、実際に青色申告の適用を受けるための税務書類。1度申請すれば、毎年、青色申告で確定申告できるようになります。

このように、青色申告するためには「個人事業の開業届出書」「所得税の青色申告承認申請書」の提出が必須だと覚えておこう!

青色申告承認申請書の書き方

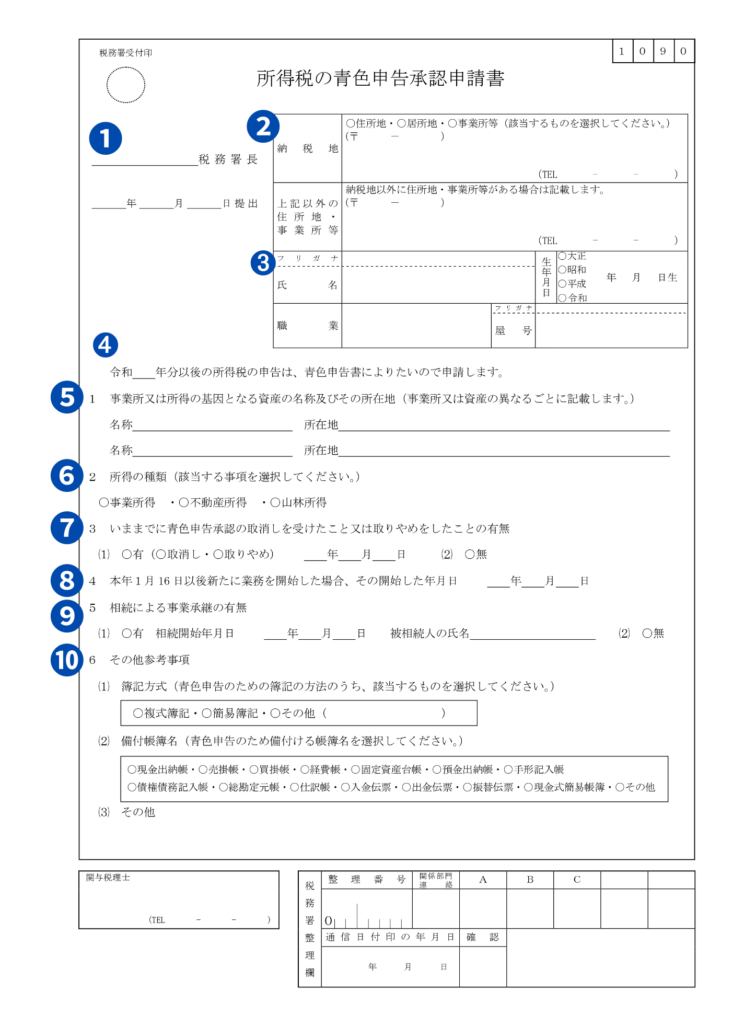

このタイトルでは、所得税の青色申告承認申請書の見本から各項目の書き方を解説します。

それでは見て聞きましょう!

所得税の青色申告承認申請書の見本

青色申告の手続きには、以下の「所得税の青色申告承認申請書」という税務書類を使います。この税務書類は、国税庁のホームページ からダウンロードできます。

青色申告承認申請書の見本

青色申告承認申請書の具体的な書き方については、次の小タイトル①から⑩で詳しく解説します。

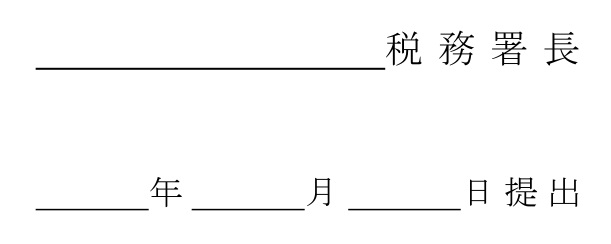

① 提出先・提出日

青色申告承認申請書「提出先・提出日」の書き方を解説します。開業届と一緒に提出する場合は、開業届に書いた内容をそのまま書き写せばOKです。

① 提出先・提出日

提出先(○○税務署長)は、納税地を所轄する税務署の名称を記入します。

納税地とは、申請書の納税地欄に記入した住所のことです。

提出日は、税務署の総合窓口で提出する場合は、実際に提出する日付を記入してください。

また、郵便送付で提出する場合は、実際に送付する日付を記入しましょう。

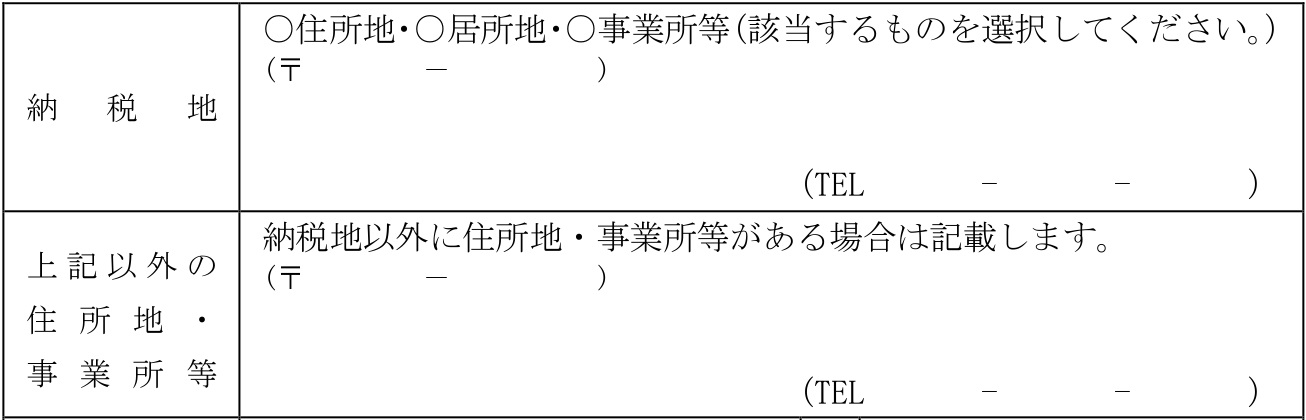

② 納税地・住所

青色申告承認申請書「納税地・住所」の書き方を解説します。開業届と一緒に提出する場合は、開業届に書いた内容をそのまま書き写せばOKです。

② 納税地・住所

上記画像の「納税地」は、以下のいずれかを選択して住所を記入します。

| 住所地 | 現在、お住まいの住所 |

| 居所地 | 海外に住む方が日本国内にいる時に拠点にする住所 |

| 事務所等 | 店舗又は事務所の住所 |

上記画像の「上記以外の住所地・事務所等」は、以下の場合に記入してください。

| 納税地を「住所地」にした場合 | 店舗又は事務所があるときは、その住所を記入します。店舗又は事務所がないときは記入不要です。 |

| 納税地を「居所地」にした場合 | 海外でお住まいの住所を記入します。 |

| 納税地を「事務所等」にした場合 | 現在、お住まいの住所を記入します。 |

③ 氏名・生年月日・職業・屋号

青色申告承認申請書「氏名・生年月日・職業・屋号」の書き方を解説します。開業届と一緒に提出する場合は、開業届に書いた内容をそのまま書き写せばOKです。

③ 氏名・生年月日・職業・屋号

| 氏名 | 青色申告者になる方のお名前を記入。フリガナも忘れずに! |

| 生年月日 | 青色申告者になる方の誕生日を記入。和暦でお書きください。 |

| 職業 | 飲食業や美容業など実際に営業する事業を記入します。 |

| 屋号 | 会社名や店舗名がある方は記入。フリガナも忘れずに! |

④ 青色申告の開始年度

開業届「青色申告の開始年度」の書き方を解説します。

④ 青色申告の開始年度

令和 __ 年度分の箇所に、青色申告を開始したい年を記入します。

例えば、開業初年度から青色申告を始めたい人は「開業した年」を記入しましょう!

⑤ 事業所の所在地

開業届「事業所の所在地」の書き方を解説します。

⑤ 事業所の所在地

事業所が複数ある場合のみ記入します。

| 名称 | 事業所の名称を記入します。 例えば「〇〇屋 新宿店」「○○事務所 渋谷営業所」など |

| 所在地 | 上記で記入した事業所の住所を記入します。 |

⑥ 所得の種類

開業届「所得の種類」の書き方を解説します。

⑥ 所得の種類

実際に個人事業で発生する「所得」にチェックします。

開業届と一緒に提出する場合は、開業届でチェックした「所得」と同じになるように選びましょう!

⑦ 青色申告の取消し又は取りやめ

開業届「青色申告の取消し又は取りやめ」の書き方を解説します。

⑦ 青色申告の取消し又は取りやめ

初めて青色申告の承認を受ける者は「無」にチェックを入れて、次に進んでください。

過去に青色申告の承認を受けた者で、青色申告の取消し又は取りやめがあった場合は「有」にチェックして、更に「取消し」又は「取りやめ」のいずれかにチェックします。

| 「取消し」にチェックした場合の日付 | 税務署から送られてきた「青色申告の承認の取消通知書」の決定日付を記入 |

| 「取りやめ」にチェックした場合の日付 | 税務署に「所得税の青色申告の取りやめ届出書」を提出した日付を記入 |

⑧ 業務の開始日付

開業届「業務の開始日付」の書き方を解説します。

⑧ 業務の開始日付

開業初年度に「青色申告承認申請書」を提出する場合で、開業年度の1月16日以降に開業したときは「開業日」を記入します。

1月15日までに開業した場合は、空欄のままにして記入しなくても問題ありません。

⑨ 相続による事業承継

開業届「相続による事業承継」の書き方を解説します。

⑨ 相続による事業承継

相続による事業承継で開業していない場合は、「無」にチェックを入れて次に進んでください。

相続によって事業を引き継ぎで開業した場合は、「有」にチェックを入れ「相続を開始した日付」と「被相続人の氏名」を記入します。

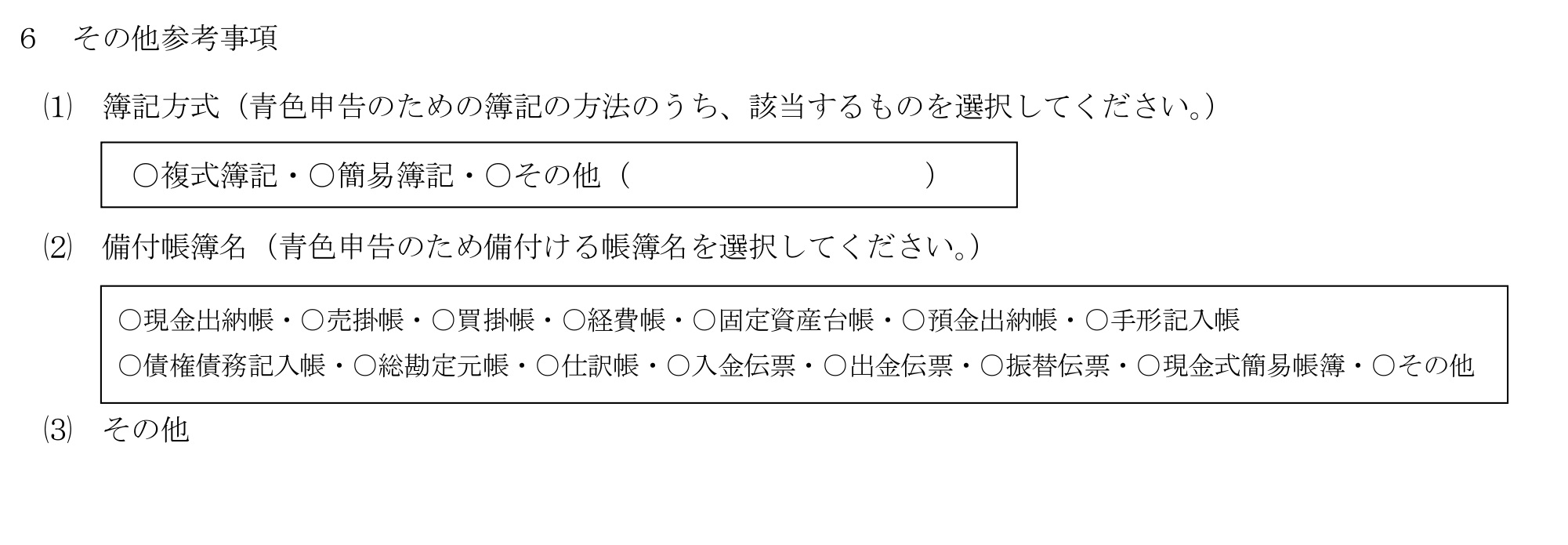

⑩ その他参考事項

開業届「その他参考事項」の書き方を解説します。

⑩ その他参考事項

| (1)簿記方式 | ≪複式簿記≫ 青色申告特別控除(55万円又は65万円)を受けたい場合にチェックします。 |

| ≪簡易簿記≫ 青色申告特別控除(10万円)を受けたい場合にチェックします。 | |

| (2)備付帳簿 | ≪上記で複式簿記を選んだ人≫ 最低でも「仕訳帳」「総勘定元帳」「固定資産台帳」にチェックを入れます。 |

| ≪上記で簡易簿記を選んだ人≫ 現金出納帳のみにチェックを入れます。 | |

| (3)その他 | 特に記入しなくても問題ありません。 |

青色申告承認申請書の提出

このタイトルでは、所得税の青色申告承認申請書の提出期限と提出方法を解説します。

それでは、見ていきましょう!

提出期限

青色申告承認申請書には提出期限が決まっています。必ず、以下に掲げる期限を守って提出しましょう。

| 提出時期 | 提出期限 | |

|---|---|---|

| 開業初年度に提出 | 1月15日までに開業した場合 | 開業初年度の3月15日までに提出 |

| 1月16日以降に開業した場合 | 開業した日から2ヶ月以内に提出 | |

| 開業2年目以降に提出 | 青色申告する会計年度の3月15日までに提出 | |

開業2年目以降に提出する場合は、青色申告する会計年度の3月15日までに提出します。

例えば、令和6年の会計年度から青色申告の適用を受けたい場合は、令和6年3月15日までが提出期限になります。

提出方法

青色申告承認申請書は、所轄税務署に提出します、具体的な提出方法については、以下の2つを紹介します。

| 提出方法 | 提出書類 |

|---|---|

| 税務署窓口に提出 | ・所得税の青色申告承認申請書 ・上記の申請書の控え |

| 郵便送付して提出 | ・所得税の青色申告承認申請書 ・上記の申請書の控え ・返信用封筒(切手を貼ること) |

青色申告承認申請書の原本を印刷して控えを準備してください。

青色申告承認申請書(控え)は、必ず原本と一緒に所轄税務署に提出して、受領印を貰った後に持ち帰りましょう。

まとめ

青色申告するための必要条件や申請書の書き方はわかりましたか?

今回は、所得税の青色申告承認申請書の書き方や提出期限を徹底解説しました。

最後にこの記事で押さえておきたいポイントをまとめますね!

| タイトル | ポイント |

|---|---|

| 青色申告の税務手続 | ・個人事業の開業届出書と青色申告承認申請書を提出する |

| 青色申告承認申請書 の書き方 | ・小タイトル①から⑩を参考にして記入する |

| 青色申告承認申請書 の提出期限 | ≪開業年度に提出≫ ・1月15日までに開業した場合:3月15日まで ・1月16日以降に開業した場合:開業日から2ヶ月以内 ≪開業2年目以降に提出≫ ・青色申告する会計年度の3月15日まで |

| 青色申告承認申請書 の提出方法 | ・提出先:所轄税務署 ・提出方法:窓口提出 or 郵便送付 |

上記のポイントを押さえたうえ、青色申告承認申請書の作成と提出にチャレンジしてくださいね!

![]()

![]()