| 初心者 | |

| 重要度 | |

| 難しさ |

こんにちは!Office SASです。

個人事業を開業して「そういえば!経理はどうするんだっけ?」と慌てている人もいるのではないでしょうか。

今回は、個人事業主の会計業務と題して、帳簿記帳から確定申告までの流れを解説します。

この記事は以下のような人にオススメ!

- 個人事業主の開業初年度の人

- 経理がわからない初心者の人

- 会計業務の流れを知りたい人

会計業務を何もせずに確定申告を迎えたら、膨大な作業に追われて提出期限に間に合わないかもしれません。

今すべき作業を実行に移すためにも、会計業務の流れを理解しておく必要があるわけです。

この記事を読み進めれば、個人事業主の会計業務の流れについてわかります。

最後には、今すべき作業を理解して、実行に移すことができるようになりますよ!

それではどうぞ!

個人事業主の会計業務の流れ

個人事業主の会計業務には流れがあります。

このタイトルでは「個人事業主の会計業務とは」と「会計業務のスケジュール」について解説します。

それでは見ていきましょう。

個人事業の会計業務とは

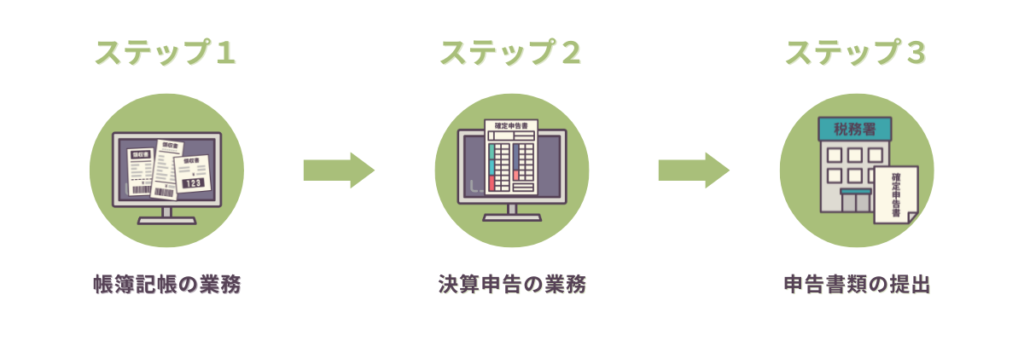

個人事業主の会計業務とは、主に「帳簿記帳の業務」「決算申告の業務」「申告書類の提出」のことを言います。

個人事業主の会計業務は、上記のようにステップ1~3の流れで業務が進行していきます。

今、自分がどのステップの業務をしているのか?

イメージしながら業務を進めていくことが、会計業務を理解するうえでのコツになりますよ!

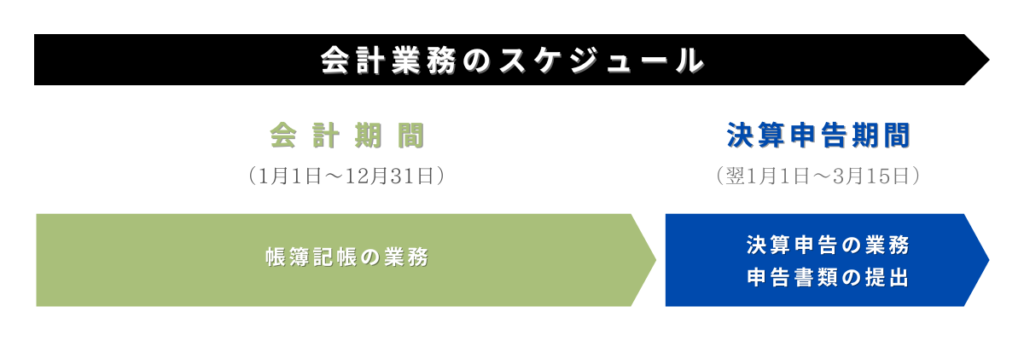

会計業務のスケジュール

個人事業主の会計業務はスケジュール化されており、それぞれの期間において以下の業務を行います。

個人事業主の会計期間は、税法により「毎年1月1日から12月31日まで」と定められています。

この期間では、帳簿記帳の業務がメインとなり、日々発生する取引の帳簿づけを行います。

個人事業主の確定申告書は、通例で「2月16日から3月15日まで」に提出しなくてはなりません。

決算申告の業務を翌年1月以降から始めて、上記期間中に申告書類を提出できるように準備します。

このように、会計業務はスケジュール化されていることを覚えておこう!

ステップ1「帳簿記帳の業務」

帳簿記帳の業務とは、簡単に言うと帳簿づけのこと。「日々発生する取引」や「お金の流れ」を帳簿記録として残していく作業が、帳簿記帳の業務というわけです。

このタイトルでは「証拠書類に基づく記帳」と「帳簿に記録を残す内容」について解説します。

それでは見ていきましょう。

証拠書類に基づく記帳

帳簿記帳の業務では、検証可能な証拠書類に基づいて帳簿入力していきます。具体的には、以下のような取引書類が、証拠書類としてあげられます。

| 取引種類 | 取引書類 |

|---|---|

| 売上関係 | 売上伝票、請求書(控)、領収書(控)、売買契約書など |

| 仕入関係 | 請求書、領収書、発注書、納品書など |

| 経費関係 | 請求書、領収書など |

| 給与関係 | 給与明細書、タイムカード、源泉税納付書など |

| 金融関係 | 預金通帳、クレジット利用明細書、融資契約書・支払予定表など |

| その他 | 店舗や事務所の賃貸借契約書など |

帳簿記帳の業務では、取引書類の内容に基づいて帳簿づけを行うようにしてください。

税務調査のときに、証拠書類に基づいて記帳されているかを必ずチェックされます。

なお、取引書類は「紙べースの書類」と「電子データの書類」の2つのパターンがあります。

電子データで授受した取引書類は、電子帳簿等保存法のルールに従って管理しなくてはなりません。

事前に電子取引データの保存要件を確認しておいてくださいね!

帳簿に記録を残す内容

帳簿に記録する内容は「取引日付・取引金額・取引内容」などの情報になります。取引が発生した時に、取引書類から情報を抽出して、該当する勘定科目を選んだのちに帳簿入力していきます。

実際に帳簿入力するときには、単式簿記と複式簿記のいずれかで会計処理しなくてはなりません。

なお、会計ソフトを導入する人は、必然的に複式簿記で会計処理することになります。

自分には複式簿記は難しいそう!と思った人は安心してくださいね!

昔と違って現在の会計ソフトは、経理初心者でも扱いやすいシステム設計になっています。

自分のレベルに合った会計ソフトを選べは、複式簿記がわからなくても帳簿入力ができますよ!

ステップ2「決算申告の業務」

決算申告の業務とは、個人事業1年間で発生した「所得」と「税金」を確定させる作業のことです。

このタイトルでは「決算報告書の作成」と「確定申告書の作成」について解説します。

それでは見ていきましょう。

決算報告書の作成

決算報告書の作成とは、1年間の収支を計算して「所得」と「財産」を確定させる作業のことです。なお、個人事業主の決算報告書は、確定申告の種類によって様式が異なります。

| 確定申告の種類 | 決算報告書の様式 |

|---|---|

| 白色申告 | 収支内訳書 |

| 青色申告 | 青色申告決算書 |

白色申告については、所得の算定過程を明らかにするために収支内訳書の作成が必要です。

青色申告については、青色申告決算書(貸借対照表や損益計算書)の作成が必要で、決算時点の財政状態と所得の算定過程を明らかにしなければなりません。

会計ソフトを導入する人は、決算報告書は自動で作成できますので安心してくださいね!

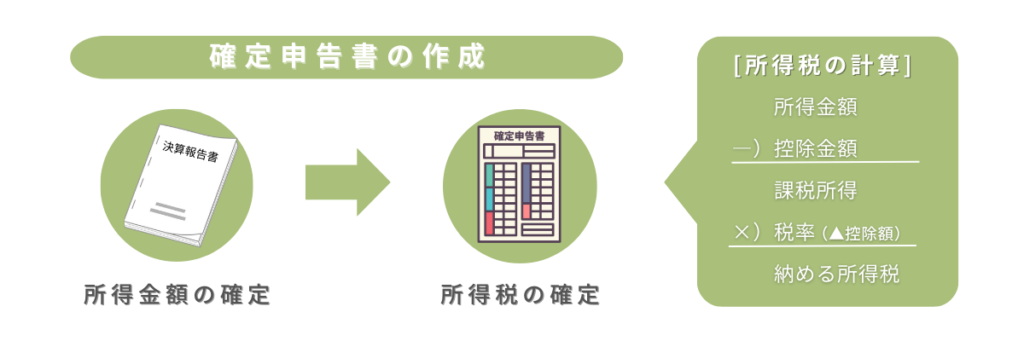

確定申告書の作成

確定申告書の作成とは、納める所得税を計算するために行う作業のことです。具体的には以下のような流れで所得税を計算します。

確定申告書の作成は、決算報告書で確定した「所得金額」が計算の起点になります。

納める所得税を確定するためには、

上記のように「決算報告書から確定申告書までの一連の流れ」があることを理解しましょう。

なお、確定申告書には、白色申告と青色申告があります。

青色申告を選択すると様々な節税特典が利用できるようになります。

青色申告の節税特典を利用したい人は、忘れずに「青色申告承認申請書」を提出してくださいね!

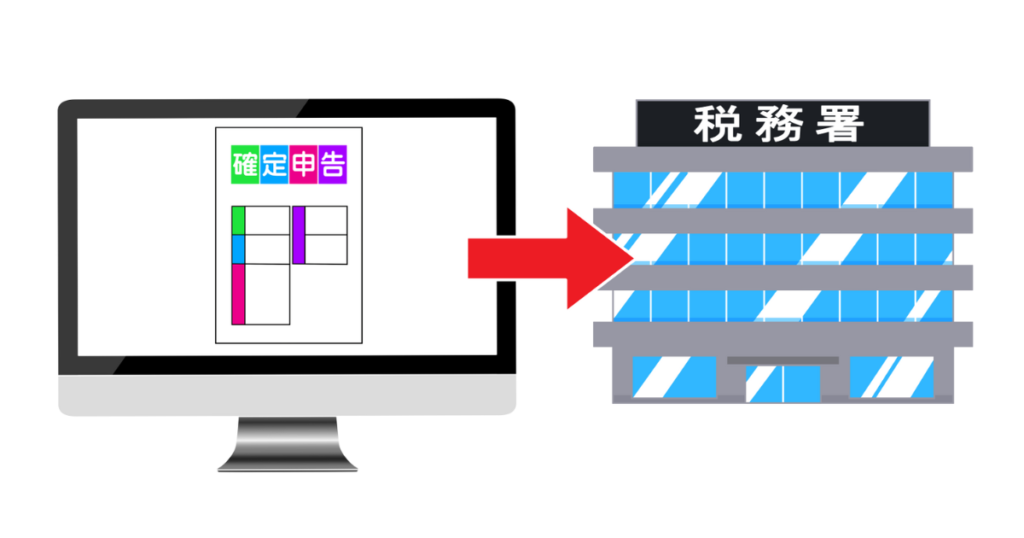

ステップ3「申告書類の提出」

申告書類の提出とは、決算報告書や確定申告書を税務署に提出するための作業のことです。

このタイトルでは「税務署への提出」と「帳簿書類の保存」について解説します。

それでは見ていきましょう。

税務署への提出

確定申告書が作成できたら税務署に提出します。提出にまつわる情報を以下のとおりにまとめました。

| 提出期限 | 通例として毎年2月16日から3月15日まで |

| 提出場所 | 所轄税務署 |

| 提出書面 | 確定申告書・添付書類・決算報告書とその控え |

| 提出方法 | 窓口提出、郵送提出、電子申告のいずれかの方法 |

青色申告特別控除65万円の適用を受けたい人は、電子申告による提出方法を選択する必要があります。

電子申告とは、パソコンやスマートフォン上から申告データを送信して提出する方法です。

電子申告ができる環境にある人は、ぜひチャレンジしてみてください。

青色申告特別控除65万円の節税効果は大きいですよ!

帳簿書類の保存

確定申告を終えたあとは、その事業年度の帳簿書類を保存しなくてはなりません。なお、保存が必要な帳簿書類は以下のとおりになります。

| 分類 | 内容 | |

|---|---|---|

| 帳簿 | 主要簿 | 仕訳帳、総勘定元帳など |

| 補助簿 | 現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳など | |

| 書類 | 決算関係 | 損益計算書、貸借対照表、棚卸表など |

| 現金・預金関係 | 領収書、小切手控、預金通帳、借用書など | |

| その他の書類 | 請求書、見積書、契約書、納品書、送り状、左記の控えなど | |

上記の帳簿書類は、税法により保存期間が定められています。

税務調査のときに大変な事態に陥らないためにも、事前にルールを確認するようにしてくださいね!

まとめ:今すべき作業とは!

個人事業主の会計業務の流れについてわかりましたか?

この記事では、個人事業主の会計業務と題して、帳簿記帳から確定申告までの流れを解説してきました。

最後に、個人事業主の会計スケジュールをおさらいします。

上記を見てもわかるとおりに、スケジュールの大半は「帳簿記帳の業務」が占めています。

したがって、個人事業主が今すべき作業とは、日々の帳簿記帳の業務にほかなりません。

帳簿記帳の業務を怠って、

確定申告時に大変な思いをしないためにも、こまめに帳簿づけするように心がけましょう!