| 初心者 | |

| 重要度 | |

| 難しさ |

こんにちは!Office SASです。

複式簿記で経理を始めて「仕訳のやり方が解らないよぉ!」と途方に暮れている人もいると思います。

仕訳は簿記の出発点であり「仕訳を制する者は簿記を制す」と言わしめるほど重要な作業です。

今回は、簿記の仕訳について基本ルールと記帳手順をわかりやすく解説します。

この記事は、以下のような人におすすめ!

- 初めて複式簿記で経理する人

- 仕訳のやり方を身につけたい人

- 仕訳ルールが解らず困っている人

簿記仕訳のやり方を知らずに処理を始めると記帳ミスだらけになり、確定申告のときに大変な思いをするかもしれません。

確定申告で困らないためにも、仕訳のルールや記帳手順を学んでおく必要があるわけです。

この記事を読み進めれば、簿記仕訳の目的・基本ルール・記帳手順がわかります。

最後には、仕訳のしくみを理解したうえで、正確な仕訳処理ができるようになりますよ!

それではどうぞ!

簿記の仕訳とは

このタイトルでは、仕訳の目的と借方と貸方の覚え方ついて解説します。

それでは見ていきましょう!

仕訳の目的

簿記の仕訳は、総勘定元帳に転記することが目的。複式簿記では、取引に対して2つ以上の勘定科目を使って処理するため、仕訳帳で勘定科目の整理を行わないと元帳への転記がやりにくいのです。

具体的に仕訳帳での整理のやり方を見てみよう!

仕訳の整理のやり方

- 取引の因果関係を分析して勘定科目を選定する

- 簿記の5大要素に基づいて勘定科目を記帳する

- 貸借平均の原則に基づいて取引金額を記帳する

上記3つのやり方は、仕訳の基本ルールと呼ばれるものです。

仕訳帳では、この基本ルールに従って勘定科目の整理を行います。仕訳帳に整理された勘定科目は、総勘定元帳に転記されて帳簿づけの作業が完了します。

このように、簿記の仕訳は、総勘定元帳に転記するための準備作業だと覚えておこう!

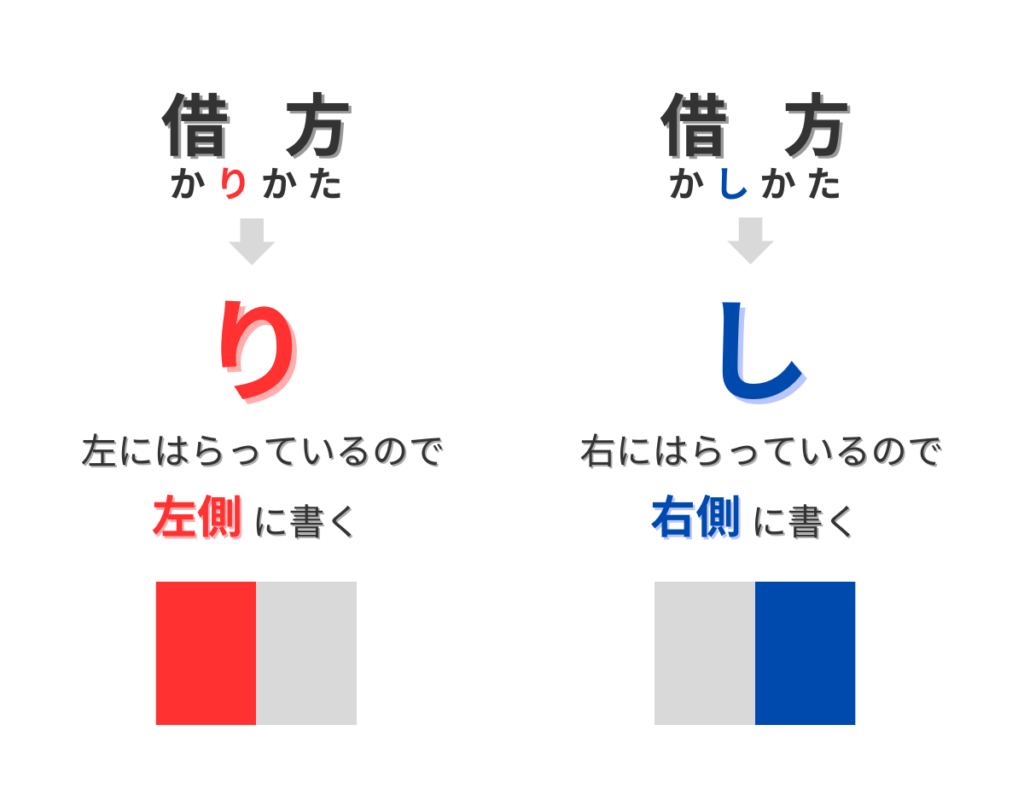

借方と貸方の覚え方

簿記では、帳簿の左側を借方、右側を貸方と呼びます。この左右の配置は、簿記仕訳の基本ルールと深く関わりがあるので覚えておく必要があります。

具体的に、借方と貸方の配置には覚え方があるので以下の図表を見てみよう!

借方と貸方の覚え方

上記のように、借方と貸方はひらがなの払い方で左右の配置を覚えられます。

借方と貸方は、仕訳作業をしていくうちに自然と身に付きますが、慣れないうちは左右の配置がどっちかすぐに忘れてしまいます。

そんなときに、借方と貸方の「ひらがなの払い方」で左右の配置を思い出してくださいね!

仕訳の基本ルール

このタイトルでは、簿記仕訳の基本ルールとして「取引の因果分析」「簿記の5大要素」「貸借平均の原則」について解説します。

それでは見ていきましょう!

取引の因果分析

取引の因果分析とは、発生した取引を原因と結果に振り分けるための仕訳ルール。取引の原因と結果ごとに勘定科目を選定して、仕訳帳に記帳すべき内容を明らかにします。

具体的に、例題を使って取引の因果分析のやり方を見てみよう!

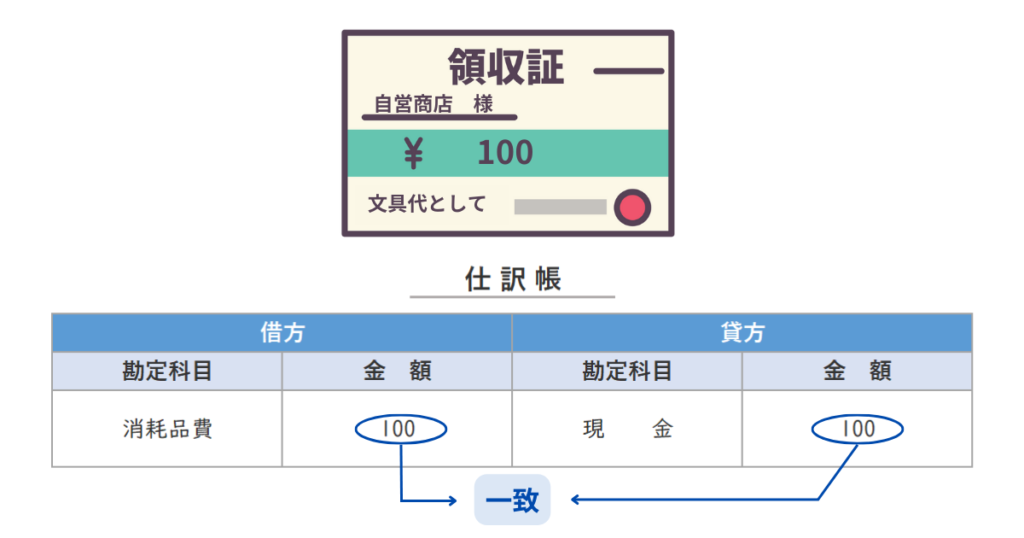

例題「因果分析のやり方」

例題:文房具を買ってお金を払った

| 原因 | 結果 |

| 文房具を買った | お金が減った |

| 原因 | 結果 |

| 文房具を買った ⇩ 消耗品費 | お金が減った ⇩ 現金 |

| 原因 | 結果 |

| 消耗品費の増加 | 現金の減少 |

取引の因果分析は、あなたのアタマの中で行う作業です。

アタマの中で領収書などの情報から取引を因果分析して、上記のように「消耗品費の増加」「現金の減少」といった記帳すべき内容を明らかにします。

このように、取引の因果分析は、勘定科目の増加や減少を明確するために行う作業だと覚えておこう!

簿記の5大要素

簿記の5大要素とは、勘定科目を「資産・負債・純資産・収益・費用」に分類するための仕訳ルール。簿記5大要素の分類から勘定科目を仕訳帳の「借方」と「貸方」のどちらに記帳するのを決めます。

具体的に、簿記の5大要素から分類を見てみよう!

簿記5大要素のルール

簿記の5大要素

| 借方 | 勘定科目 | 貸方 |

| 増加(+) | 【資産】 | 減少(▲) |

| 現金・普通預金 売掛金など | ||

| 減少(▲) | 【負債】 | 増加(+) |

| 買掛金・未払金 借入金など | ||

| 減少(▲) | 【純資産】 | 増加(+) |

| 元入金 | ||

| 減少(▲) | 【収益】 | 増加(+) |

| 売上・雑収入 | ||

| 増加(+) | 【費用】 | 減少(▲) |

| 仕入・消耗品費 水道光熱費など |

取引の因果分析の例題「消耗品を買ってお金を払った取引」では、仕訳帳に記帳すべき内容は「消耗品費の増加」と「現金の減少」だと明らかになりました。

上記の簿記5大要素に「消耗品費の増加」と「現金の減少」を当てはめてみると

- 消耗品費は費用に分類。消耗品費の増加は仕訳帳の借方に記帳

- 現金は資産に分類。現金の減少は仕訳帳の貸方に記帳

と仕訳帳の借方と貸方のどちらに記帳するのか解るのです。

このように、簿記の5大要素は、勘定科目の借方と貸方を決める作業だと覚えておこう!

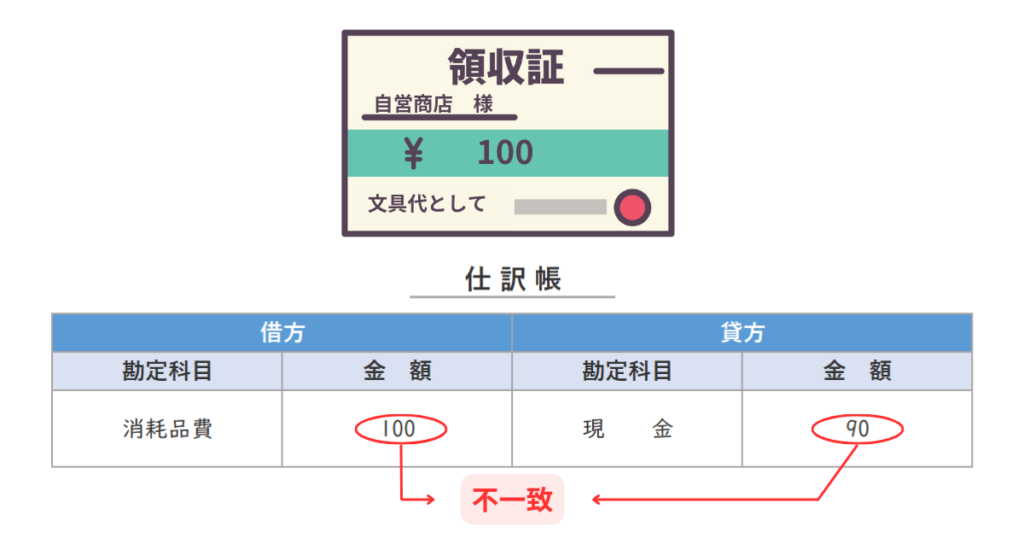

貸借平均の原則

貸借平均の原則とは、仕訳帳の借方と貸方の合計金額が一致するように取引金額を記帳する仕訳ルール。仮に、借方と貸方の合計金額が一致しない場合は、記帳内容に誤りがあると考えてください。

具体的に、仕訳帳の借方と貸方の取引金額が「一致」と「不一致」になるケースを見てみよう!

貸借一致のケースでは、仕訳帳の借方と貸方の合計金額が一致するので、正確に取引金額が記帳されたと判断します。

貸借不一致のケースでは、仕訳帳の借方と貸方の合計が一致しないので、取引金額の記帳ミスが発生したと判断します。領収書を再確認して取引金額の誤りを修正する必要があります。

このように、貸借平均の原則は、仕訳帳の貸借合計が一致するように取引金額を記帳する作業だと覚えておこう!

仕訳の記帳手順

このタイトルでは、記帳方法の手順と記帳手順の例題について解説します。

それでは見ていきましょう!

記帳方法の手順

簿記の仕訳を正しく記帳するためには、記帳方法の手順を把握する必要があります。仕訳の基本ルールに従って「仕訳帳への記帳をどのように進めていくのか」を確認してみましょう!

記帳方法の手順

記帳方法の手順は、❶から❹の順番で作業が進んでいきます。

❶取引の因果分析は、アタマの中で行う作業です。

❷簿記の5大要素と❸貸借平均の原則は、仕訳帳に記帳する作業になります。

上記から記帳方法の手順を確認しながら、次項目の「記帳手順の例題」にチャレンジしてみてくださいね!

記帳手順の例題

実際に記帳手順から仕訳のやり方を解説します。具体的に、商品の現金売上を例題にして記帳手順を見てみましょう!

例題「商品の現金売上」

例題:商品を売上げ現金100円を受け取った。

手順1「取引の因果分析」

| 原因 | 結果 |

| 売上の増加 | 現金の増加 |

手順2「簿記の5大要素」

簿記の5大要素

| 借方 | 勘定科目 | 貸方 |

| 増加(+) | 【資産】 | |

| 現金など | ||

| 【収益】 | 増加(+) | |

| 売上など |

手順3で「現金の増加」を仕訳帳の借方に記帳。「売上の増加」を貸方に記帳します。

手順3「貸借平均の原則」

仕訳帳

| 借方 | 貸方 | ||

| 科目 | 金額 | 科目 | 金額 |

| 現金 | 100 | 売上 | 100 |

借方と貸方の合計金額が一致するように取引金額を記帳して、仕訳は完了です。

上記のような流れで仕訳帳に記帳していきます。

仕訳は、何度も作業を繰り返して身につけるものです。

仕訳の数をこなしていけば、自然とアタマが「簿記脳」になりますよ。

まだ仕訳に慣れないうちは基本が大事。この記事を参考にして丁寧に仕訳処理を行ってくださいね!

まとめ:簿記の仕訳は超重要!

簿記仕訳の目的・基本ルール・記帳手順についてわかりましたか?

今回は、簿記の仕訳について基本ルールと記帳手順を解説しました。

最後に、簿記の仕訳で覚えておきたいポイントをまとめますね!

| 仕 訳 の 基 礎 | 簿記仕訳の目的 | ・総勘定元帳に転記するために行う |

| 借方貸方の覚え方 | ・ひらがなの払い方で左右配置を覚える | |

| 仕 訳 の ル | ル | 取引の因果分析 | ・勘定科目の増加と減少を明らかにする |

| 簿記の5大要素 | ・勘定科目の借方と貸方を決めて記帳する | |

| 貸借平均の原則 | ・貸借が一致するように取引金額を記帳する |

簿記の仕訳は、帳簿づけの起点になる作業ので超重要です。

仕訳ができないと元帳への転記も行えないので、最終的に確定申告書も作成できません。

そのような事態に陥らないためにも、上記のポイントをしっかり覚えてこれからの経理にお役立てくださいね!

![]()

![]()