| 初心者 | |

| 重要度 | |

| 難しさ |

こんにちは!Office SASです。

日頃からネットショップをよく利用して買い物してませんか?

ショップサイトから何気なくプリントアウトしている領収書!実は、電子取引としてデータ保存が義務化されています。

今回は、電子取引の種類や保存についての概要を説明したうえで、

電子帳簿保存法における電子取引データの「保存要件」と「税制改正」のポイントを解説します。

この記事は以下のような人にオススメ!

- 電子取引データとは何かを知りたい人

- 電子データの保存について知りたい人

- 電帳法の改正内容について知りたい人

電子取引データの取り扱いを間違えると「青色申告の取消し」といった大変な事態に陥るかもしれません。

そのような事態になる前に、電子取引データの保存業務を正しく運用する必要があるわけです。

この記事を読み進めれば、電子取引データの保存方法がわかります。

最後には、電子取引データの保存要件に従って、正しく運用できるようになるでしょう。

それではどうぞ!

電子取引データとは?

電子取引データとは、電子的な手段を使ってやり取りした「注文書・契約書・送り状・領収書・見積書・請求書など」の電子化されたデータのことを言います。

このタイトルでは「電子取引の種類」や「電子取引データの保存」について解説します。

それでは見ていきましょう!

電子取引の種類

電子取引データをやり取りするための「電子取引の種類」はたくさんあります。一般的によく利用される電子取引は以下のとおりです。

| 電子取引の種類 | 内容 |

|---|---|

| 電子メール | 電子メールで取引データを送受信 |

| インターネット | ECサイトから取引データをダウンロード |

| 記憶メディア | DVDやUSBメモリなどから取引データを授受 |

| ペーパレスFAX | ペーパレスFAXで取引データを受信 |

| クラウドサービス | クラウドサービスなどを介して取引データを送受信 |

| EDIシステム | 専用回線などを介して取引データを送受信 |

| カード類 | クレジットカードや交通系ICカードなど電子利用明細書 |

上記のような電子取引のやり取りで「発行または受領した電子取引データ」は、電子データのまま保存しなくてはなりません(法律上の義務)。

なお、書面でやり取りした請求書などは、今までどおりに紙のまま保存できますので安心してくださいね!

電子取引データの保存

電子帳簿保存法により電子取引データは保存が義務化されました。電子取引データを保存する「ファイル形式」や「保存媒体」は、以下のとおりになります。

ファイル形式

保存媒体

- PDF形式

- スクリーンショットもOK

- 特にファイル形式の定めはないので自由

- パソコンのディスク内

- 記憶メディア(DVDやUSBメモリーなど)

- クラウドサーバー など

電子取引データの保存期間については、帳簿書類の保存期間と同じです。

なお、実際に電子取引データを保存するときは、電子帳簿保存法によって保存要件が定められています。

この保存要件に従って電子取引データの保存業務を運用していくことになります。

電子取引データの保存要件

電子取引データは、以下の4つの保存要件を守って保存しなくてはなりません。電子帳簿保存法によって「真実性の確保」と「可視性の確保」の措置をとることが求められているためです。

| 保存要件 | 電帳法 |

|---|---|

| 1.改ざん防止のための措置をとること | 真実性の確保 |

| 2.システム概要書(説明書)の備付 | 可視性の確保 |

| 3.ディスプレイやプリンタ等の備付 | |

| 4.電子取引データの検索機能の確保 |

このタイトルでは、上記4つの保存要件について解説します。なお、この解説は、税制改正に伴い「令和6年1月以降から適用される制度」に基づいて記事を書きます。

それでは見ていきましょう。

改ざん防止のための措置をとること

この保存要件では、電子取引データの改ざんを防止するために、以下の4つの中からいずれかの措置をとることが求めらています。

| 措置の内容 | おすすめ度 | |

|---|---|---|

| ① | タイムスタンプ(電子署名)が付与された後に電子取引データを授受すること。 | 低 |

| ② | 電子取引データの授受後は速やかにタイムスタンプ(電子署名)を付与し、「保存の実行者」または「監督者」の情報を確認できるようにすること。 | 高 |

| ③ | 「電子取引データを訂正・削除したことがわかるシステム」または「電子取引データの訂正・削除ができないシステム」を導入すること。 | 高 |

| ④ | 不正な訂正・削除の防止に関する「事務処理規程」を定め、それに沿って運用すること。 | 中 |

上記4つの中から、あなたのビジネス環境に合った措置を選んで、電子取引データの保存をしましょう。

なお、4つの措置のおすすめ度についてQ&A形式にまとめました。どちら措置を採用したらよいのか、悩まれている人は参考にしてみてください。

①の措置が「低」の評価なのは?

タイムスタンプ付与後の電子取引データを受け取るためには、取引先がタイムスタンプの付与に対応していなければなりません。取引先の協力が前提になるのでおすすめできませんでした。

②と③の措置が「高」の評価なのは?

個人事業主が導入する会計ソフトの中には、②と③に対応する会計ソフトもあるので、それを活用すればカンタンに要件を満たせるからです。

④の措置が「中」の評価なのは?

事務処理規程の作成だけでなく、運用するところにデメリットがあります。

- 規程に沿って徹底した運用に手間がかかること

- 周知不足によりミスが多発する恐れがあること

以上の理由で「中」の評価になりました。なお、フリーランスのようにひとりで活動する場合は、自分で規程を理解して運用するので採用しても問題はありません。ミスも少ないでしょうから!

以上を参考のうえ、あなたのビジネス環境に合った「改ざん防止措置」を採用して取り組んでくださいね!

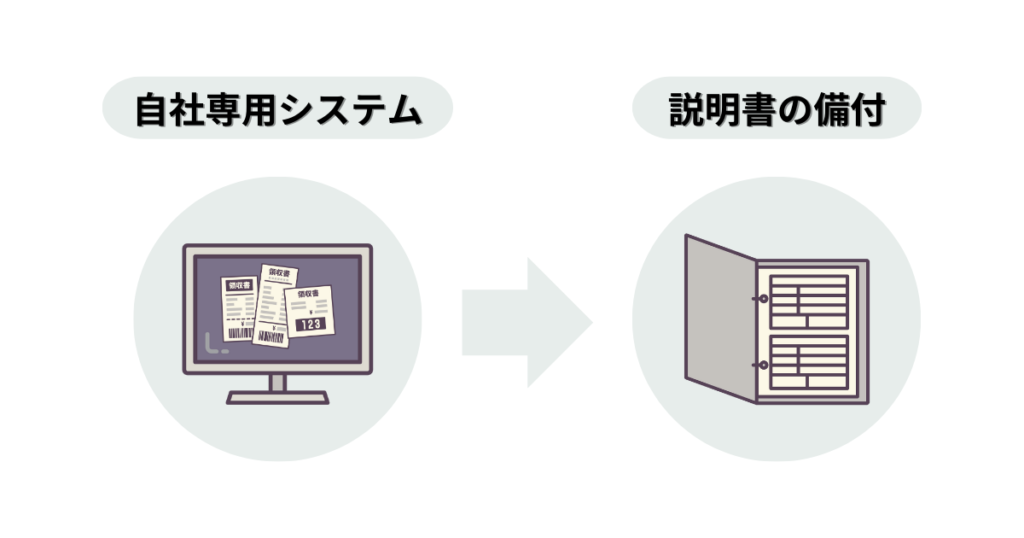

システム概要書(説明書)の備付

この保存要件は、自社専用システムで電子取引データを保存する場合の措置になります。概要書(説明書)を準備しておくことで、税務調査を速やかに行える状況にしておくことが目的です。

なお、要件を満たした市販のソフトウェア等を導入したときは、この措置をとる必要はありません。

要件を満たした市販のソフトウェア等とは、JIIMAの認証マークが付与されたソフトのことです。

個人事業主の中には、クラウド会計ソフトを導入を検討している人もいるでしょう。導入するときは、JIIMAの認証マークの付与がひとつの判断材料になりますよ!

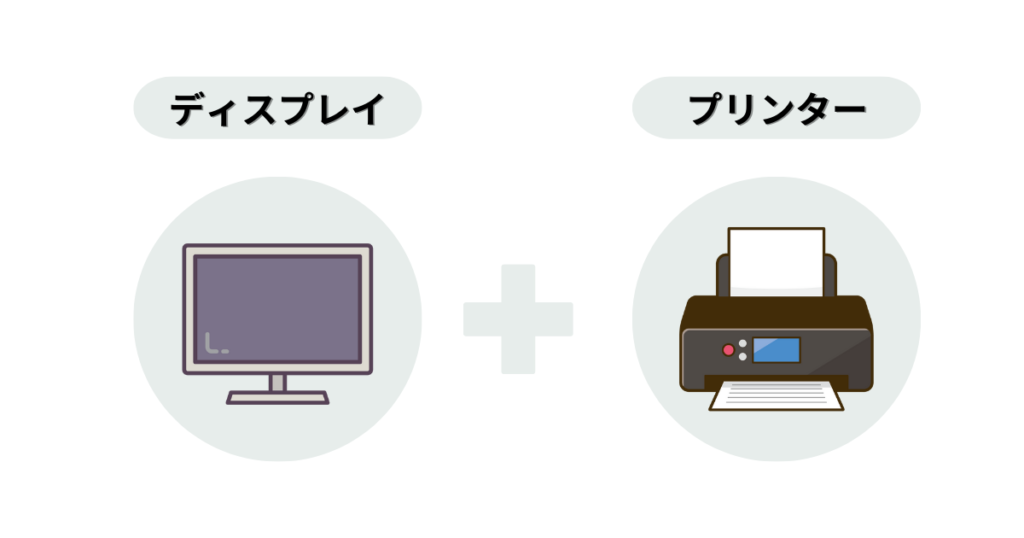

ディスプレイやプリンタ等の備付

この保存要件は、電子取引データを画像や書面で出力するための措置になります。ディスプレイやプリンターを備付けておくことで、税務調査を速やかに行える状況にしておくことが目的です。

プリンターを常設していない場合は、近隣のコンビニなどで印刷してもかまいません。ただし、国税調査官の求めに応じて速やかに対応できる環境でなければなりません。

近所に印刷できるお店がないなど、速やかな対応が取れる環境にない場合は、保存要件違反と判断されないためにも、プリンターを導入しておいた方が安心ですよ!

電子取引データの検索機能の確保

この保存要件は、税務調査のときに電子取引データのアクセスを容易にするための措置になります。保存要件の原則では、検索機能を確保するための措置を定め、例外では、検索機能のすべてを不要とする措置を定めています。

| 保存要件 | 措置内容 | |

|---|---|---|

| 原則 (検索機能を必要とする要件) | 以下のように検索機能を確保しなければならない ・「取引日付」「取引金額」「取引先」で検索できること ・上記の項目から任意の組み合わせで検索できること ・日付や取引金額を範囲指定して検索できること | |

| 例外 | 基準期間の売上高が5,000万円以下 (検索機能を不要とする要件) | 以下の措置をとる場合は、検索機能がすべて不要となる ・電子取引データのダウンロードの求めに応じること(注1) |

| 基準期間の売上高が5,000万円超 (検索機能を不要とする要件) | 以下の措置をとる場合は、検索機能がすべて不要となる ・電子取引データのダウンロードの求めに応じること ・電子取引データを書面(紙)に出力しておくこと ・書面を整理して提示・提出できる状態にすること(注2) | |

注1

電子取引データのダウンロードの求めに応じるとは、税務調査のときに「〇月✕日のデータを出してください」と求められたときに、その要求に応じるのことを言います。

速やかに応じられるように、わかりやすいデータ管理をしておきましょう。

注2

書面を整理して提示・提出できる状態にするとは、「取引年月日その他の日付及び取引先ごとに整理された状態で提示・提出することができること」を意味します。

具体例をあげると次のようになります。

- 取引日付や月別の順番でまとめたうえで、取引先ごとに整理しておく(事業年度ごと)

- 取引先ごとにまとめたうえで、取引日付や月別の順番で整理しておく(事業年度ごと)

- 書面の種類ごとに、上記①や②と同じように整理しておく

電子取引データの保存要件の中で、検索機能の確保(原則)がイチバン厄介でした。

例外の保存要件により、電子取引データの保存がとても楽になりました。例外の措置条件を満たせる人は、導入を検討してみてくださいね!

電子帳簿保存法の改正(電子取引)

電子取引データの保存要件は、毎年改正が行われてきました。

このタイトルでは、今までの税制改正の概要と最新の税制改正のポイントを解説します。

それでは見ていきましょう。

税制改正の概要

税制改正の概要を理解するために、今までの改正の経緯をまとめました。

| 改正時期 | 改正内容 |

|---|---|

| 2021年度改正(令和3年) | ・電子取引データの保存要件によるデータ保存が義務化(令和4年1月から) ・順守しないと青色申告の取消しの可能性があると示唆 |

| 2022年度改正(令和4年) | ・宥恕措置の施行:令和4年1月1日から2年間 ・やむを得ない事情があれば、上記期間は書面保存が可能に! |

| 2023年度改正(令和5年) | ・猶予措置が施行:令和6年1月1日から未定 ・相当な理由があれば、保存要件を満たさなくてもデータ保存が可能に! |

2022年度改正(令和4年)の宥恕措置により「令和4年1月1日から令和5年12月31日まで」は、やむを得ない事情がある場合に限り、電子取引データの保存ではなく書面による保存が可能になりました。

この宥恕措置のポイントは「やむを得ない事情」があるかどうかです。

- 電子取引の保存に係るシステムが未整備である

- 社内におけるワークフローが未整備である

- 保存要件に従って保存を行うための整備が困難である

以上のように社内体制が整っていなければ、やむを得ない事情があると判断されます。

なお、宥恕措置は令和5年12月31日をもって廃止されます。

適用期間(令和4年1月1日から令和5年12月31日まで)に宥恕措置に基づいて保存した書面は、その書面を保存しなくてはならない期限まで宥恕措置が有効なので安心してくださいね!

最新の税制改正のポイント

令和5年度の税制改正のポイントは「猶予措置」が整備されたことです。この措置により、保存要件を備えなくてもよくなり、電子取引データを単に保存しとくだけでOKになりました。

具体的な猶予措置の要件は以下のとおりになります。

相当な理由があると認める場合

【理由例】

税務調査等の際に求めに応じる場合

【条件】

- 電子取引のシステムの整理が間に合わない

- 社内のワークフローの整備が間に合わない

- 資金繰りや人材不足などで対応ができない

- 電子取引データのDLの求めに応じること

- 上記データの印刷の求めに応じて書面提示

- 上記データの印刷の求めに応じて書面提出

上記の「税務調査等の際に求めに応じる場合」は、すべての条件を満たす必要がありますので、猶予措置の適用を受けるときは注意してください。

また、「相当な理由があると認める場合」は、上記の理由例からもわかるとおりに事業者の実情に応じて柔軟に猶予措置を適用することが想定されています。

しかし、次のような場合は、相当な理由として認められませんので気をつけよう。

- 以前は保存要件に従って運用できたが、システムの変更によってできなくなった場合

- 電子取引システムや社内ワークフローが整っており、保存要件に従い保存できる場合

- 正当な理由がなく経営者の心情のみに基づく理由で保存要件に従った対応をしない場合

- 保管場所の不足からデータ出力した書面を破棄して、書面提示の条件を満たせない場合

上記の経過措置を受けたい人は、令和6年1月以降から適用になりますので時期に気をつけてくださいね!

まとめ:あなたに合った保存要件の措置を選ぼう!

電子取引データの保存方法がわかりましたか?

今回は、電子取引の種類や保存についての概要を説明したうえで、電子帳簿保存法における電子取引データの「保存要件」と「税制改正」のポイントを解説しました。

最後にこの記事のまとめとして、

電子取引データの保存要件の「原則措置」「猶予措置」「例外措置」を一覧表にしました。

| 保存要件 | 原則措置 | 猶予措置 相当な理由がある人 | 例外措置 基準売上5千万円以下 | 例外措置 基準売上5千万円超 |

|---|---|---|---|---|

| 改ざん防止措置 | 必要 | 不要 | 必要 | 必要 |

| システム概要書 備付 | 必要 | 不要 | 必要 | 必要 |

| ディスプレイ プリンター備付 | 必要 | 不要 | 必要 | 必要 |

| 電子取引データ 検索機能の確保 | 必要 | 不要 | 不要 | 不要 |

| 諸条件 | なし | ・ダウンロードの求めに応じる ・書面の提示・提出に応じる | ・ダウンロードの求めに応じる | ・ダウンロードの求めに応じる ・書面に出力して取引日付、その他日付、取引先ごとに整理する |

電子帳簿保存法に対応したクラウド会計ソフトなどを導入している人は、必然的に「原則措置」または「例外措置」のどちらかを採用することになります。

また、電子取引における社内の整備が間に合わない人は、猶予措置を選ばれるでしょう。

令和6年度からは宥恕措置も廃止され、電子取引データの書面だけの保存はもうできなくなります。

あなたの環境に合った措置を採用して、保存要件や諸条件を守り正しく運用してくださいね!

![]()

![]()