| 初心者 | |

| 重要度 | |

| 難しさ |

こんにちは!Office SASです。

経理を始めるにあたって、どのように収益や費用の帳簿計上日を決めていますか?

実は、収益や費用を帳簿に計上タイミングには、発生主義と現金主義の2つのルールがあるのです。

今回は、発生主義と現金主義の違いと帳簿計上のタイミングについて解説します。

この記事は、以下のような人におすすめ!

- 初めて経理をする人

- 簿記を学び始めた人

- 会計ソフトを使う人

帳簿計上のタイミングを誤ると、決算申告のときに正しく税計算ができません。

いつ収益と費用を認識するのか?ルールを知っておく必要があるわけです。

この記事を読み進めれば、発生主義と現金主義の違いがわかります。

最後には、帳簿計上のタイミングを理解したうえで、正確に経理ができるようになりますよ!

それではどうぞ!

発生主義と現金主義の違い

このタイトルでは、発生主義と現金主義の違いを解説します。

それでは見ていきましょう!

収益費用の認識基準

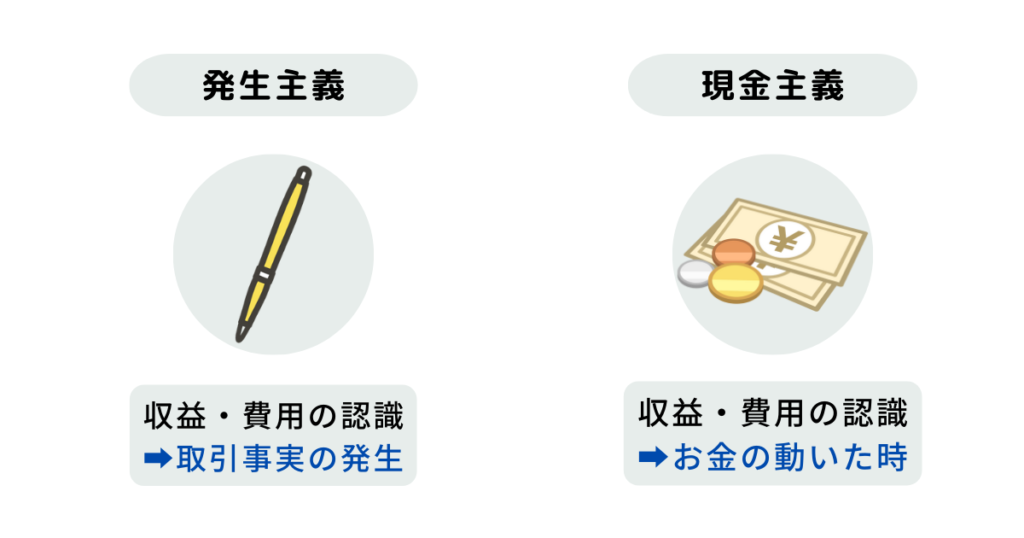

発生主義と現金主義とは、収益・費用の認識基準を定めたルールのこと。どのタイミングで収益や費用を帳簿に計上するのか?発生主義と現金主義ではルールに違いあるのです。

具体例から、発生主義と現金主義の違いを見てみよう!

具体例

ボールペンをクレジット決済で買ったとき、発生主義と現金主義の認識基準は以下のとおりになります。

発生主義では、取引事実が発生したときに収益と費用を認識します。

具体例では「ボールペンの購入日=取引事実の発生日」になるので、購入日が帳簿計上のタイミングになります。

現金主義では、お金の動いたときに収益と費用を認識します。

具体例では「クレジット決済の引落日=お金の動いた日」になるので、引落日が帳簿計上にタイミングになります。

このように、発生主義は「取引事実の発生」を、現金主義は「お金の動き」を認識基準にするため、帳簿計上のタイミングに違いがあると覚えておこう!

発生主義は、収益と費用の認識基準ですが、売上だけは、実現主義の認識基準で記帳を行います。

確定申告の採用基準

発生主義と現金主義では、採用できる確定申告に違いがあります。違いが発生するのは、発生主義と現金主義では、所得税の計算精度に違いがあるからです。

具体的に、発生主義と現金主義で採用できる確定申告の違いを見てみよう!

| 申告種類 | 採用基準 | |

|---|---|---|

| 白色申告 | - | 発生主義 (売上は実現主義) |

| 青色申告 | 10万円控除 | 発生主義 (売上は実現主義) |

| 現金主義 | ||

| 55万円控除 以上 | 発生主義 (売上は実現主義) | |

確定申告では、原則として発生主義(売上は実現主義)での経理しか認めておりません。

現金主義は「前払い」や「後払い」の収益と費用を認識できないため、期間で損益を把握することが困難。発生主義のように、期間損益により正確に税計算できる認識基準の採用しか認めていないのです。

しかし、上記の図表からも分かるとおりに、現金主義を採用できる確定申告もありますよね!

これは、以下の条件を満たした者が例外として現金主義での経理を認められたケースなのです。

- 青色申告者であること

- 小規模模事業者であること

- 現金主義による特例を届出た者であること

上記の条件をクリアした者だけが、青色申告(10万円控除)に限って現金主義での経理が可能になります。

このように、確定申告の採用基準は「発生主義が原則」「現金主義が例外」であり、採用できる確定申告の種類に違いがあると覚えておこう!

現金主義を採用したい人は、税務署に「現金主義による所得計算の特例を受けることの届出」を提出してください。

帳簿計上のタイミング

このタイトルでは、発生主義と現金主義の帳簿計上タイミングを解説します。

それでは見ていきましょう!

発生主義の帳簿計上

発生主義の帳簿計上タイミングは、取引事実が発生したときです。具体的に例題を使って、帳簿計上のタイミングを見てみよう。

例題

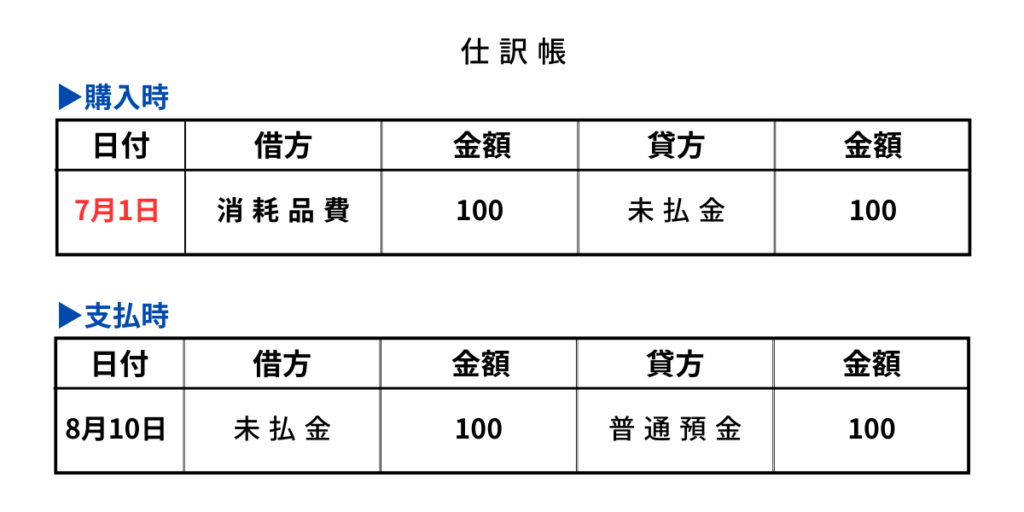

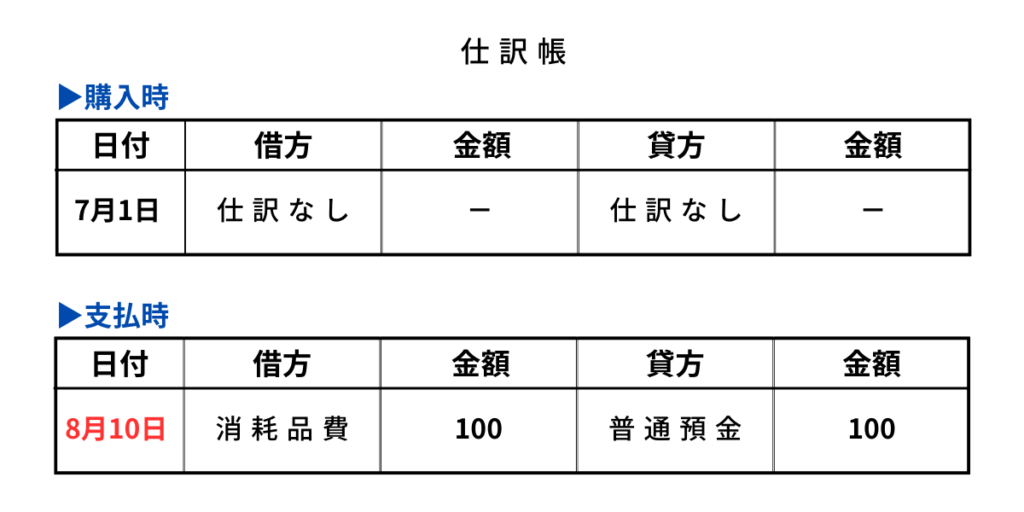

7月1日にボールペン100円をクレジット決済で購入。8月10日にクレジット代金が普通預金から引き落とされた。

上記の例題文から、7月1日にボールペンの購入という取引事実が発生したとわかりますね!

したがって、7月1日付で費用「消耗品費」を仕訳帳に記帳します。

なお、クレジット決済で購入しているため、クレジット代金の引落も仕訳しなくてはなりません。

8月10日付で普通預金から引き落とされたので、上記の支払時のように仕訳を行います。

このように、発生主義では、取引事実が発生した日付で帳簿に計上しましょう。

経理実務では、領収書や請求書の購入日付から取引事実の発生を確定します。

現金主義の帳簿計上

現金主義の帳簿計上タイミングは、お金の動きがあったときです。具体的に例題を使って、帳簿計上のタイミングを見てみよう。

例題

7月1日にボールペン100円をクレジット決済で購入。8月10日にクレジット代金が普通預金から引き落とされた。

上記の例題文から、7月1日の購入時にはお金の動きがないとわかりますよね!

したがって、現金主義では仕訳を行いません。

実際にお金が動いたのは、クレジット代金の引落時になります。

普通預金から引き落とされた8月10日付で費用「消耗品費」を仕訳帳に記帳します。

このように、現金主義では、お金の動きがあった日付で帳簿に計上しましょう。

現金主義は、発生主義と違って「前払い」や「後払い」の収益や費用を認識できません。

まとめ:発生主義の経理がほとんど!

発生主義と現金主義の違いはわかりましたか?

今回は、発生主義と現金主義の違いと帳簿計上のタイミングについて解説しました。

最後に、発生主義と現金主義の違いで、押さえておきたいポイントをまとめますね!

| ポイント | 発生主義 | 現金主義 |

|---|---|---|

| 帳簿計上のタイミング | 取引事実が発生したとき (購入した日) | お金の動きがあったとき (代金の支払い日) |

| 採用できる確定申告の種類 | すべての確定申告に対応 (原則) | 青色申告(10万円控除) (例外) |

現金主義を採用できるのは、条件をクリアした限られた者だけ。

個人事業主のほとんどが、発生主義を採用して経理を行うと思ってください。

発生主義は「取引事実の発生=購入した日」が帳簿計上のタイミングです。

購入日は、領収書や請求書から確認できる日付を使って帳簿に計上しましょう!

![]()

![]()