| 初心者 | |

| 重要度 | |

| 難しさ |

こんにちは!Office SASです。

初めて手形取引をして「手形の仕訳はどうするんだっけ?」と焦っている人もいると思います。

実は、あなたが振り出した手形は、種類によって仕訳のやり方がまったく変わるのです。

今回は、支払手形における約束手形と為替手形の仕組みと仕訳について解説します。

この記事は、以下のような人におすすめ!

- 簿記の知識が不足している人

- 支払手形の種類を学びたい人

- 支払手形の仕訳を知りたい人

自分が振り出した手形の中身がわからないと正しく処理ができません。

正確な仕訳を行うためにも、手形の仕組みを学んでおく必要があるわけです。

この記事を読み進めれば、約束手形や為替手形の仕組みや仕訳がわかります。

最後には、約束手形と為替手形を理解したうえで、正確な仕訳ができるようになりますよ!

それではどうぞ!

支払手形とは

このタイトルでは、手形の仕組みと支払手形の分類について解説します。

それでは見ていきましょう!

手形の仕組み

手形とは、支払の期日や義務を約定した証券のこと。約束手形と為替手形の2種類があり、それぞれ仕組みに違いがあります。

具体的に、約束手形と為替手形の仕組みを見てみよう!

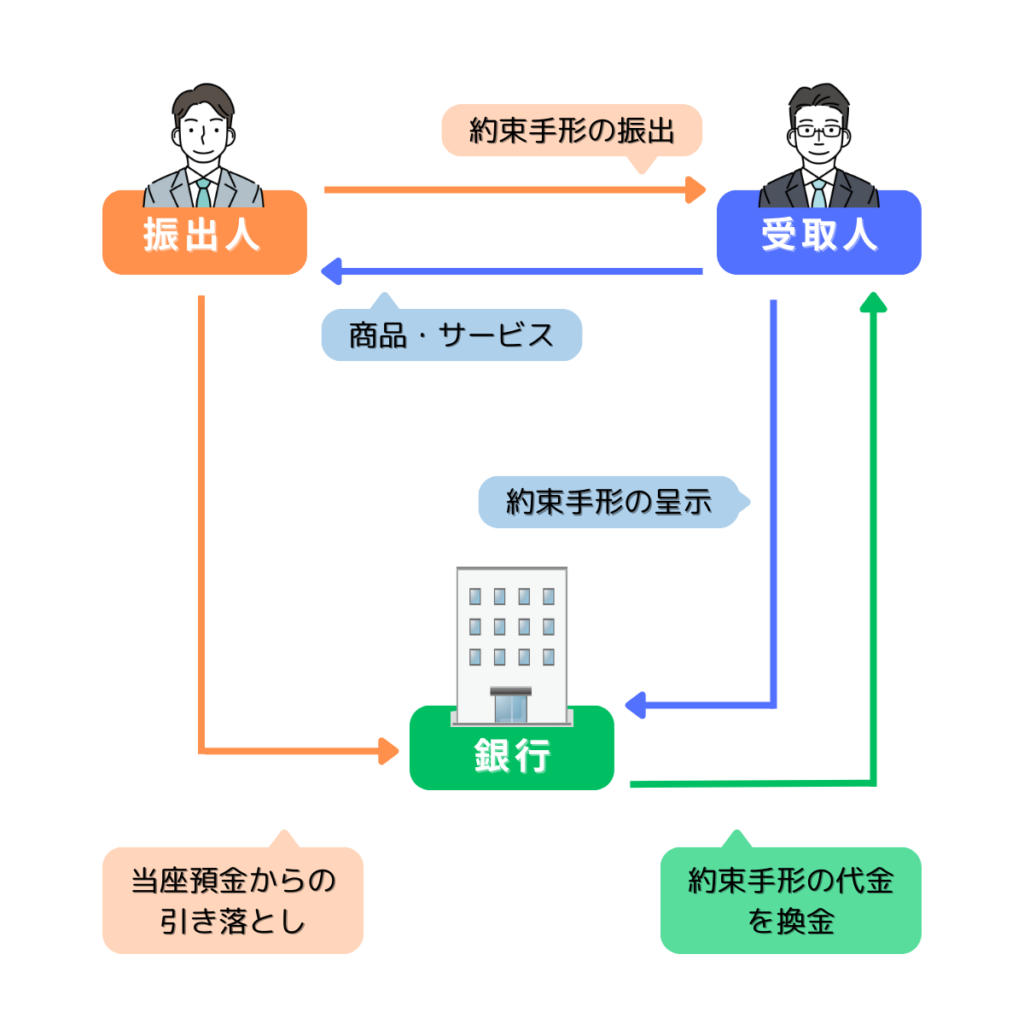

約束手形は、振出人と受取人の2者間でやり取りする手形取引です。

手形の振出人が、手形代金の支払義務を負う仕組みになっています。支払期日が到来して手形が換金されると、振出人の当座預金から引き落とされます。

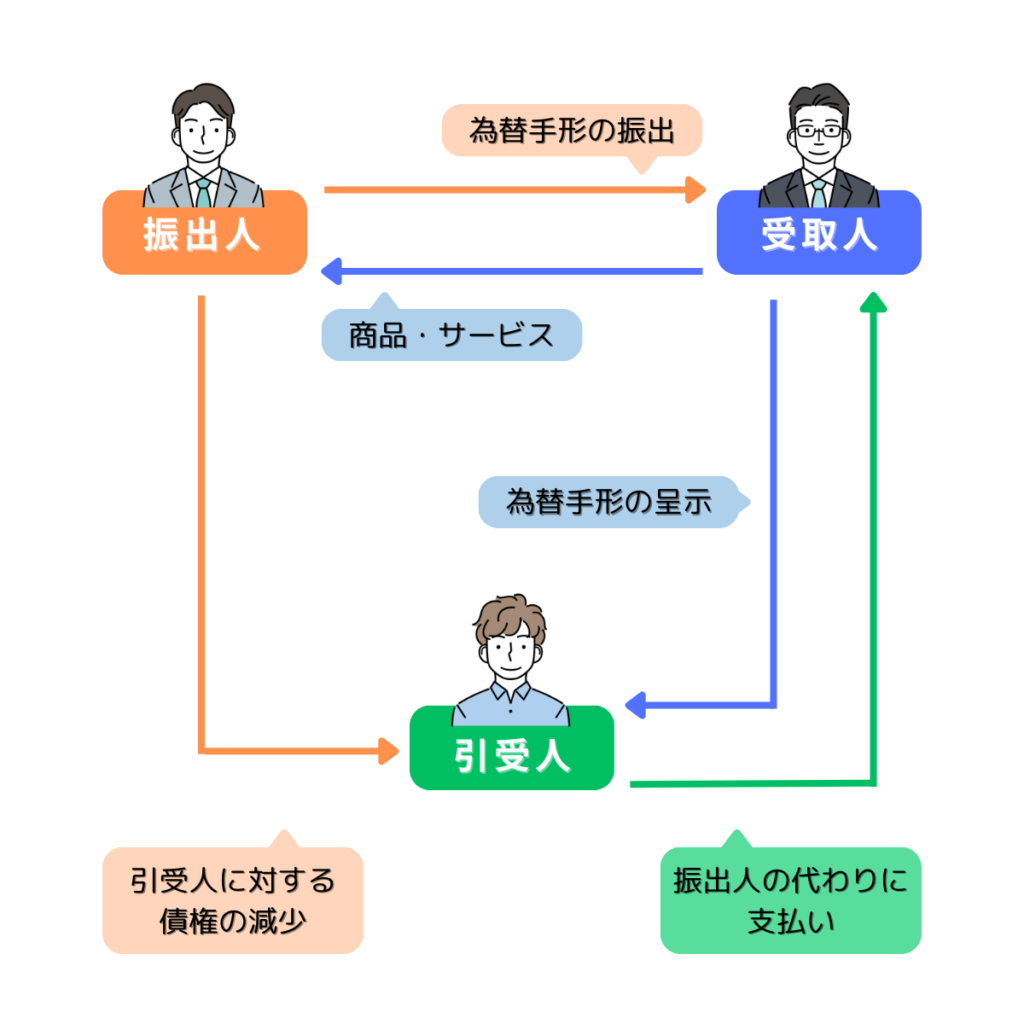

為替手形は、振出人・引受人・受取人の3者間でやり取りする手形取引です。

手形の振出人は、引受人に対する債権が減少する代わりに手形代金を肩代わりしてもらえます。逆に、引受人は、振出人に対する債務がなくなる代わりに手形代金の支払義務を負う仕組みになっています。

このように、約束手形や為替手形の仕組みによって仕訳のやり方が変わるのだと覚えておこう!

支払手形の簿記分類

支払手形は、簿記の5大要素のうち負債に分類される勘定科目です。支払手形の仕訳をするときは、簿記5大要素の「増加と減少」から「借方と貸方」の記帳方法を判別します。

具体的に、簿記の5大要素から支払手形の簿記分類と記帳方法を見てみよう!

支払手形の分類と記帳

簿記の5大要素「資産・負債」

| 借方 | 勘定科目 | 貸方 |

| 増加(+) | 【資産】 | 減少(▲) |

| 売掛金 | ||

| 減少(▲) | 【負債】 | 増加(+) |

| 支払手形 買掛金 |

上記から支払手形は、負債に分類される勘定科目だと解りますよね!

負債「支払手形」の記帳方法は、支払手形が増えたときは貸方に記帳。減ったときは借方に記帳すると判別できます。

このように、支払手形の簿記分類は「負債」に含まれて、その分類の増減から「借方と貸方」の記帳方法がわかると覚えておこう!

約束手形の仕訳

このタイトルでは、約束手形の振出時と決済時の仕訳を解説します。

それでは見ていきましょう!

手形を振り出したとき

約束手形を振り出したときは、振出人が手形代金の支払義務を負うので支払手形の増加を仕訳します。具体的に例題を使って「約束手形の振出時」の仕訳を見てみよう!

例題「約束手形の振出時」

仕入先から商品300円を仕入れ、約束手形を振り出して支払った。

仕訳帳

| 借方 | 貸方 | ||

| 科目 | 金額 | 科目 | 金額 |

| 仕入 | 300 | 支払手形 | 300 |

商品を仕入れたので、仕訳帳の借方に「仕入の増加」を記帳。約束手形を振り出したので、貸方には「支払手形の増加」を記帳して、仕訳は完了です。

このように、約束手形を振り出したときは、支払手形が増えるので仕訳帳の貸方に記帳すると覚えておこう!

期日に決済されたとき

約束手形が支払期日に決済されたときは、振出人の支払義務がなくなるので支払手形の減少を仕訳します。具体的に例題を使って「約束手形の決済時」の仕訳を見てみよう!

例題「約束手形の決済時」

振り出した約束手形が期日を迎え、当座預金から300円が引き落とされた。

仕訳帳

| 借方 | 貸方 | ||

| 科目 | 金額 | 科目 | 金額 |

| 支払手形 | 300 | 当座預金 | 300 |

支払手形が決済されたので、仕訳帳の借方には「支払手形の減少」を記帳。当座預金から引き落とされたので、貸方に「当座預金の減少」を記帳して、仕訳は完了です。

このように、約束手形が決済されたときは、支払手形が減るので仕訳帳の借方に記帳すると覚えておこう!

為替手形の仕訳

このタイトルでは、約束手形の振出時と引受時の仕訳を解説します。

それでは見ていきましょう!

手形を振り出したとき

為替手形を振り出したときは、手形の引受人から売掛代金を受け取る権利がなくなるので売掛金の減少を仕訳します。

具体的に例題を使って「為替手形の振出時」の仕訳を見てみよう!

例題「為替手形の振出時」

仕入先の買掛金200円をB社の引受を得て為替手形を振り出して支払った。

仕訳帳

| 借方 | 貸方 | ||

| 科目 | 金額 | 科目 | 金額 |

| 買掛金 | 200 | 売掛金 | 200 |

買掛金を支払ったので、仕訳帳の借方に「買掛金の減少」を記帳。為替手形を振り出してB社の引受を得たので、貸方には「売掛金の減少」を記帳して、仕訳は完了です。

このように、為替手形を振り出したときは、引受人に対する売掛金が減るので仕訳帳の貸方に記帳すると覚えておこう!

手形を引き受けたとき

為替手形を引き受けたときは、手形の振出人に対する掛代金の支払義務がなくなり、新たに手形の受取人に対する手形代金の支払義務を負うので、買掛金の減少と支払手形の増加を仕訳します。

具体的に例題を使って「為替手形の引受時」の仕訳を見てみよう!

例題「為替手形の引受時」

仕入先の買掛金200円を支払うために、仕入先振出のA商店受取の為替手形を引き受けた。

仕訳帳

| 借方 | 貸方 | ||

| 科目 | 金額 | 科目 | 金額 |

| 買掛金 | 200 | 支払手形 | 200 |

仕入先に対する買掛金を支払ったので、仕訳帳の借方に「買掛金の減少」を記帳。仕入先から為替手形を引き受けたので、貸方には「支払手形の増加」を記帳して、仕訳は完了です。

このように、為替手形を引き受けたときは、為替手形の振出人に対する買掛金が減るので仕訳帳の借方に記帳して、合わせて支払手形が増えるので仕訳帳の貸方に記帳すると覚えておこう。

まとめ:不渡りに気をつけよう!

約束手形や為替手形の仕組みや仕訳についてわかりましたか?

今回は、支払手形における約束手形と為替手形の仕組みと仕訳について解説しました。

最後に、誰が支払手形を帳簿に計上するのか?おさらいしますね!

| 手形種類 | 支払手形を計上する人 |

|---|---|

| 約束手形 | 振出人 |

| 為替手形 | 引受人 |

約束手形の振出人や為替手形の引受人は、支払手形を帳簿に計上して手形代金の支払義務を負うので、引落口座の残高には細心の注意が必要です。

仮に、預金残高の不足により手形代金が引落不能になった場合は、不渡りを起こしたことになり金融機関のみならず取引先からの信用を失います。

不渡りを起こさないためにも、あなたが使いやすいと思う会計ソフトを導入して、支払手形の決済期日や引落口座の残高の管理を行ってください。

決して不渡りを起こさないように気をつけてくださいね!

![]()

![]()