| 初心者 | |

| 重要度 | |

| 難しさ |

こんにちは!Office SASです。

経理を始めるにあたって「簿記って何だろう?」とあらためて想った人もいると思います。

あなたの頭の中を整理するためにも、簿記は何のためにあるのかを正しく知る必要があります。

この記事では、簿記の基礎や流れを個人事業主に向けてわかりやすく解説します。

この記事は以下のような人にオススメ!

- 初めて簿記に触れる人

- 簿記の基礎を学びたい人

- 簿記の流れを知りたい人

簿記を知らなければ、実際の経理を行うこともできません。

正しく経理するためにも、簿記の目的・種類・流れを知っておく必要があるわけです。

この記事を読み進めれば、個人事業主として知っておきたい簿記の基礎知識を学べます。

最後には、簿記の全体像を把握したうえで経理をスタートできますよ。

それではどうぞ!

簿記とは?

このタイトルでは、簿記の目的と種類を解説します。

それでは見ていきましょう!

簿記の目的

簿記とは、帳簿記録の略語であり、個人事業主の経済活動を「帳簿に記録すること」を意味し、最終的に貸借対照表と損益計算書の作成が簿記の目的になります。

具体的に、貸借対照表と損益計算書の内容を見てみよう!

貸借対照表

損益計算書

会社の財政状態が把握できる計算書類

会社の経営成績が把握できる計算書類

貸借対照表と損益計算書は、経営状態の把握と確定申告書の作成のために作成します。

特に確定申告では、損益計算書で算定した所得金額が税計算の起点になるので重要な役割を果たします。

私たちが日々の経営状態の把握したり税計算できるのは、簿記「帳簿記録」があるからなのです。

このように、簿記は、貸借対照表と損益計算書を作成するために帳簿記録を残すことが目的だと覚えておこう!

簿記の種類

簿記には、単式簿記と複式簿記の2種類があり、個人事業主の確定申告方法によってどちらを採用するのか決まります。

それでは、確定申告方法と簿記の関係を見てみよう!

| 白色申告 | 青色申告 (10万円控除) | 青色申告 (55万円控除以上) |

|---|---|---|

| 単式簿記 | 単式簿記 | 複式簿記 |

上記の図表からもわかるとおり、確定申告方法によって簿記のやり方も変わるのです。

とある民間調査では、個人事業主の約8割の人が青色申告(55万円控除以上)を採用していると言われます。

複式簿記で経理を行う人が多いってことですね!

クラウド会計ソフトの普及により誰でも簡単に複式簿記があつかえるようになったからでしょう。

簿記作業一連の流れ

このタイトルでは、取引の仕訳、帳簿の記入、試算表の作成、決算と簿記の一連の流れを解説します。

それでは見ていきましょう!

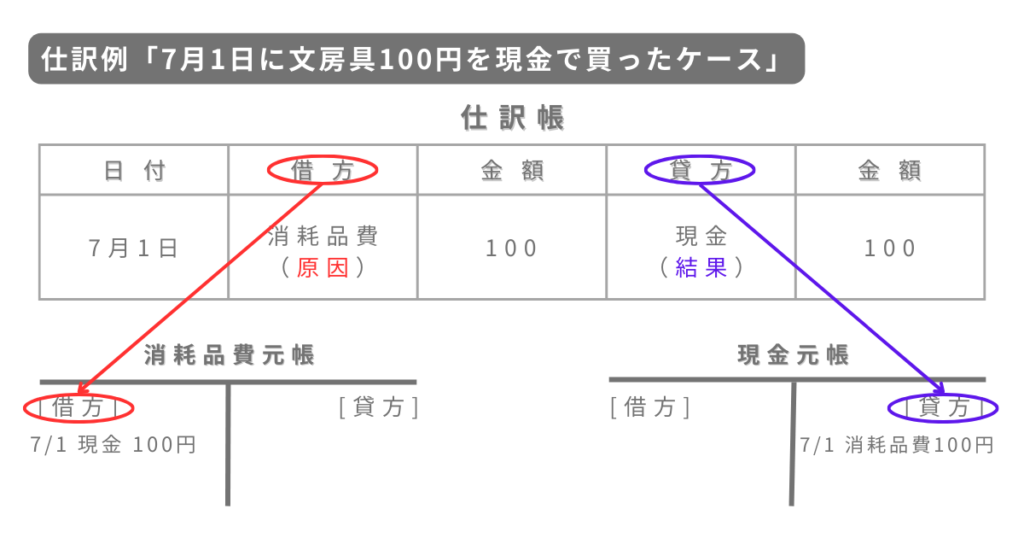

取引の仕訳

取引の仕訳とは、発生した取引を仕訳帳に記録することです。複式簿記では、2つ以上の勘定科目を使って記帳を行うため、仕訳帳で勘定科目を整理して帳簿づけしやすくする必要があるのです。

具体的に、例題を使って取引の仕訳を見てみよう!

例題「取引の仕訳」

例題:業務用のボールペンを現金100円で購入した

仕訳帳

| 借方 | 貸方 | ||

| 科目 | 金額 | 科目 | 金額 |

| 消耗品費 | 100 | 現金 | 100 |

業務用ボールペンの購入により「消耗品費」と「現金」の2つの勘定科目が発生しました。

仕訳帳で勘定科目を整理することによって、消耗品費は「消耗品費元帳の借方」に記帳、現金は「現金元帳の貸方」に記帳するとわかるのです。

このように、取引の仕訳とは、帳簿(元帳)に記帳するための前準備の作業だと覚えておこう!

帳簿の記入

帳簿の記入とは、仕訳帳の内容を帳簿(元帳)に書き写す作業のことで転記と呼びます。複式簿記では、仕訳帳から帳簿(元帳)に転記を繰り返し行うことがメイン業務だと思ってください。

具体的に、例題を使って仕訳帳から帳簿(元帳)への転記を見てみよう!

例題「帳簿(元帳)への転記」

例題:業務用のボールペンを現金100円で購入した

上記の例題で示された矢印のように仕訳帳から帳簿(元帳)に転記が行われます。

簿記には「仕訳帳に仕訳して元帳に転記」という呪文のような言葉があります。

この呪文は、元帳への「転記忘れ」というミスを防ぐために語り継がれてきた言葉です。

このように、帳簿の記入は、仕訳から元帳までの転記がワンセットの作業だと覚えておこう。

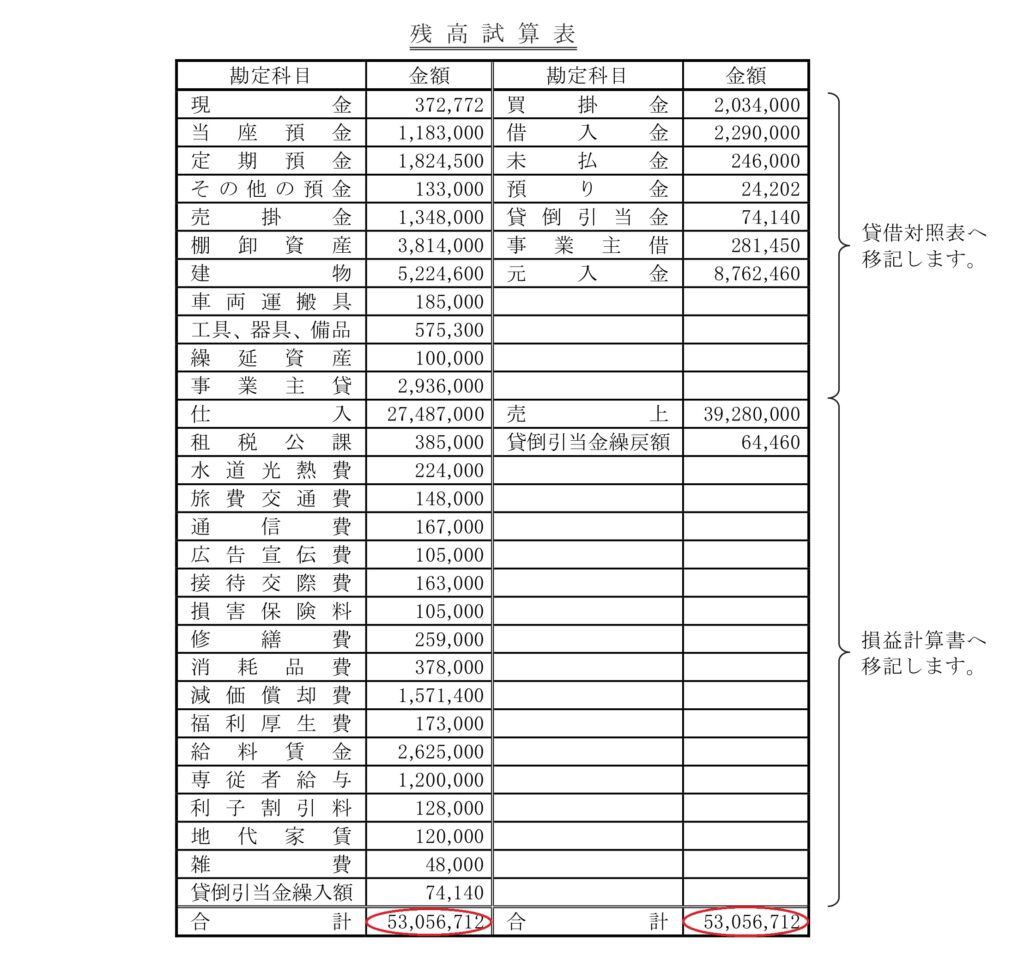

試算表の作成

試算表とは、各帳簿の残高などを集計するために作成された表のことです。試算表を作成するのは、試算表から帳簿記入に誤りがないかを確認するためです。

具体的に、試算表のイメージを見てみよう!

試算表のイメージ

以下の試算表は、各帳簿の残高を集計した残高試算表と呼ばれるものです。

残高試算表の赤丸「1番下の合計」を見ると、金額が一致しているとわかると思います。

合計金額が一致していれば帳簿記入に誤りがないと判断され、不一致だった場合は、各帳簿から記帳ミスを探して修正が必要になります。

このように、試算表は、帳簿の記入にミスがないかを確認するために作成する表だと覚えておこう!

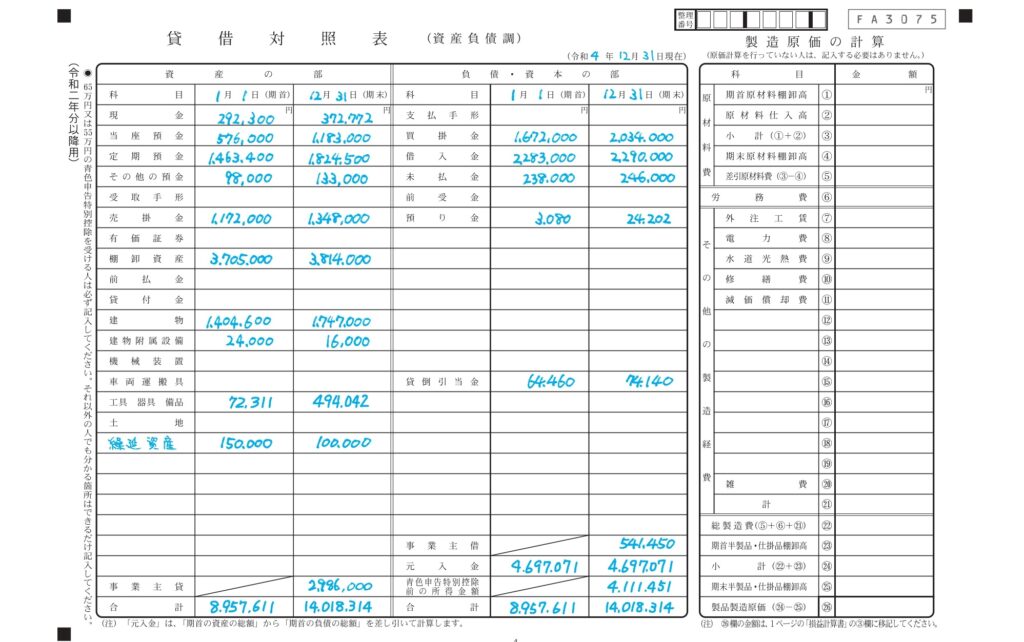

決算

決算とは、各帳簿から残高を集計して貸借対照表と損益計算書を作成することです。減価償却費や貸倒引当金の計上など、決算期に処理を行う決算整理仕訳を経て、貸借対照表と損益計算書を作成します。

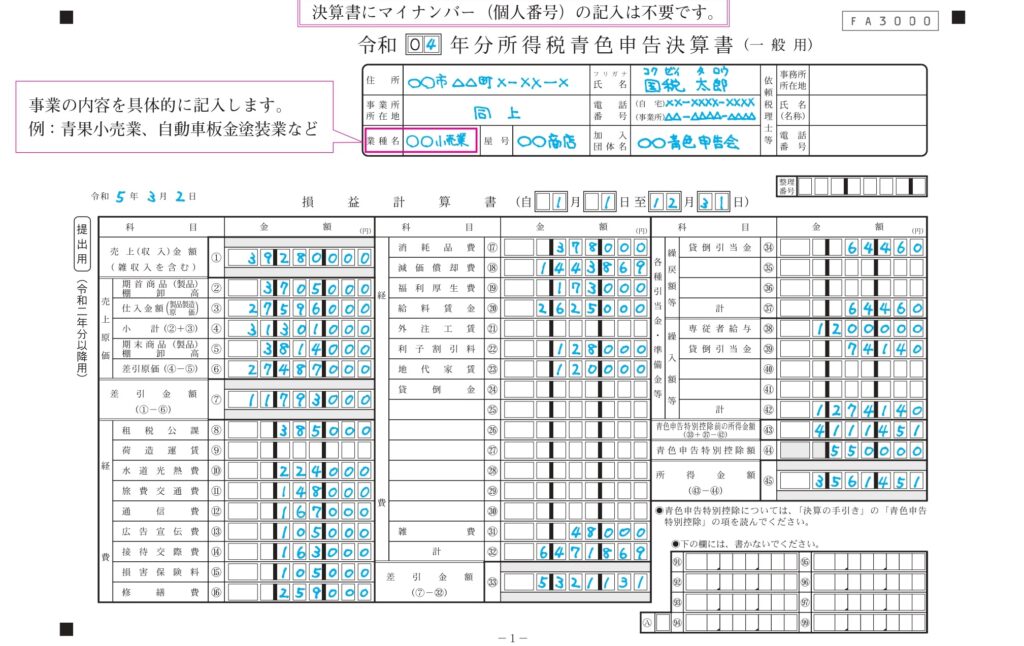

具体的に、青色申告決算書から貸借対照表と損益計算書を見てみよう!

貸借対照表:所得税の青色申告決算書4ページ目の様式

損益計算書:所得税の青色申告決算書1ページ目の様式

上記の貸借対照表と損益計算書は、決算整理仕訳を行った後の「試算表の勘定科目残高」を作成します。

なお、クラウド会計ソフトを利用する人は、自動的に各帳簿の残高が貸借対照表と損益計算書に集計されるので、簡単に作成できます。

このように、決算では、決算整理仕訳の処理と貸借対照表と損益計算書を作成すると覚えておこう!

まとめ:簿記の全体像を意識しよう!

簿記の基礎知識は学べましたか?

今回は、簿記の基礎や流れを個人事業主に向けて解説しました。

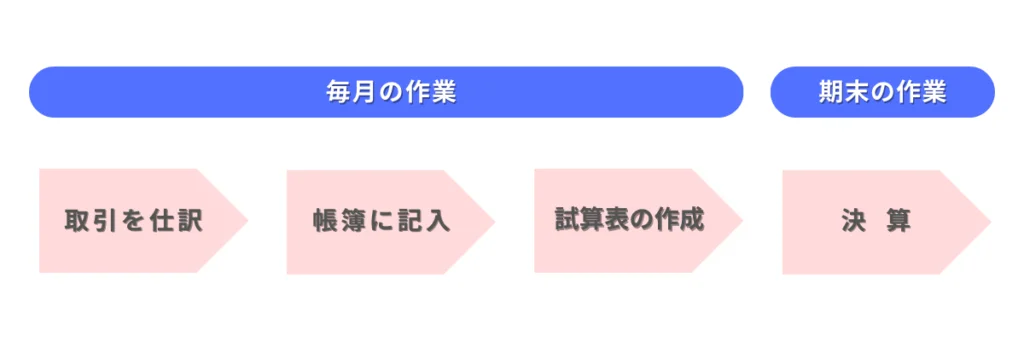

最後に、簿記の全体像を以下のようにまとめたので確認してみよう!

簿記の全体像

上記の流れのように簿記は進行していきます。

経理をスタートするためには、上記の全体像をちゃんと把握しましょう。

毎月の作業と期末の作業を区別して、日々の経理に励んでみてくださいね!

![]()

![]()