| 初心者 | |

| 重要度 | |

| 難しさ |

こんにちは!Office SASです。

手形を銀行で取り立てしようとしたら「先方から支払拒絶されて決済できない!」と言われて焦っている人もいると思います。

あなたが取り立てしようとした手形!実は、不渡りが起きているのです。

この記事では、不渡りのしくみと不渡手形の仕訳について解説します。

この記事は、以下のような人におすすめ!

- 初めて不渡りが起きた人

- 不渡りについて学びたい人

- 不渡手形の仕訳を知りたい人

不渡りが起きたときに、小切手や手形の扱い方がわからないと帳簿づけができません。

正しく仕訳を行うためにも、不渡のしくみを学んでおく必要があるわけです。

この記事を読み進めれば、不渡りのしくみや仕訳のやり方がわかります。

最後には、不渡手形の処理を理解したうえで、正確な仕訳ができるようになりますよ!

それではどうぞ!

不渡手形とは

このタイトルでは、不渡りのしくみと不渡手形の簿記分類について解説します。

それでは見ていきましょう!

不渡りのしくみ

不渡りとは、小切手や手形が満期日に決済できない状態のこと。不渡りになった小切手や手形を不渡手形と呼びます。

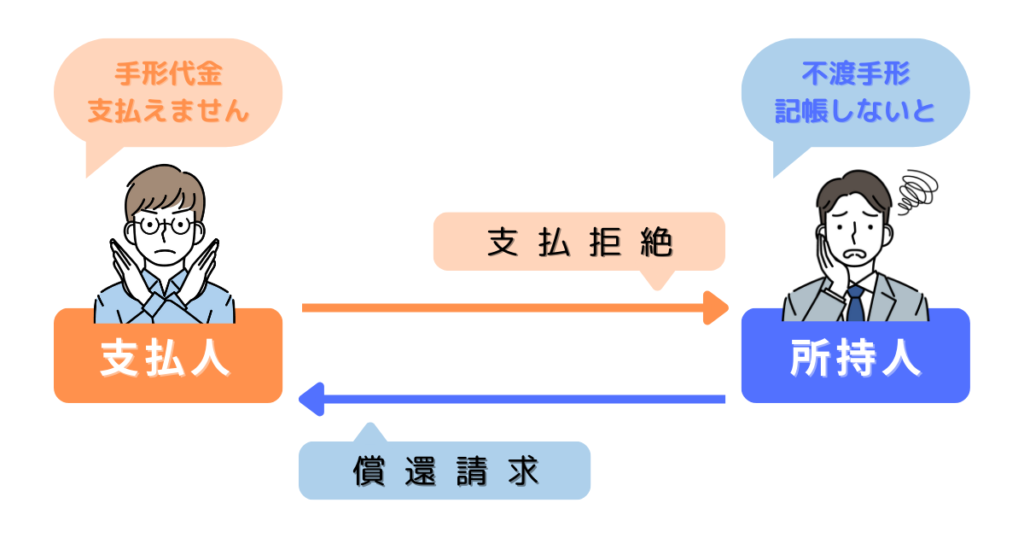

具体的に、小切手や手形の不渡りが起こるしくみを見てみよう。

上記のように、支払人が手形代金の支払いを拒絶すると不渡りが起こります。

所持人は、支払人に対して手形代金・法定利息・諸費用の償還請求が可能。支払人に償還請求したあとは、受取手形を不渡手形に振り替える仕訳を行います。

このように、不渡りのしくみは、支払人の支払拒絶により不渡りが起こり、所持人は償還請求により不渡手形の代金回収を図るのです。

不渡手形の簿記分類

不渡手形は、簿記の5大要素のうち資産に分類される勘定科目です。不渡手形に増減があったときは、5大要素のルールに従って記帳を行う必要があります。

具体的に、簿記の5大要素から「不渡手形」を見てみよう!

不渡手形の分類

簿記の5大要素「資産」

| 借方 | 勘定科目 | 貸方 |

| 増加(+) | 【資産】 | 減少(▲) |

| 現金 不渡手形 受取手形 |

上記表から、不渡手形は「資産」の分類に含まれると確認できますよね!

仕訳帳に記帳するときは、上記のルールに従って不渡手形が増えたときは借方に記帳。減ったときは貸方に記帳してください。

このように、不渡手形は「資産」に分類される勘定科目だと覚えておこう!

不渡りが起きたときの仕訳のやり方

このタイトルでは、不渡りが起きたときの不渡手形にまつわる一連の仕訳を解説します。

それでは見ていきましょう!

小切手が不渡りとなったとき

小切手が不渡りとなったときは、既に現金勘定で処理済みの小切手を不渡手形に振り替える仕訳を行います。具体的に、例題を使って「不渡時」の仕訳を見てみよう!

例題「小切手の不渡時」

得意先振出の小切手100円を銀行で取立依頼したところ支払いを拒絶された。得意先に対して償還請求を行い、償還請求費用10円を現金で支払った。

仕訳帳

| 借方 | 貸方 | ||

| 科目 | 金額 | 科目 | 金額 |

| 不渡手形 | 110 | 現金 | 110 |

小切手の取立依頼した結果、得意先から支払拒絶されたので不渡りが起こったと判断します。

現金(小切手)を不渡手形に振り替えるので、仕訳帳の借方に「不渡手形の増加」を記帳。貸方には、相手科目の「現金(小切手)の減少」を記帳して、仕訳は完了です。

なお、償還請求費用は、不渡手形と現金の金額に含めてくださいね!

このように、小切手の不渡時は、現金からの振替仕訳によって不渡手形が増加すると覚えておこう!

受取手形が不渡りとなったとき

受取手形が不渡りとなったときは、不渡手形に振り替える仕訳を行います。具体的に例題を使って「不渡時」の仕訳を見てみよう!

例題「受取手形の不渡時」

得意先振出の約束手形200円を銀行で取立依頼したところ支払いを拒絶された。得意先に対して償還請求を行い、償還請求費用20円を現金で支払った。

仕訳帳

| 借方 | 貸方 | ||

| 科目 | 金額 | 科目 | 金額 |

| 不渡手形 | 220 | 受取手形 | 200 |

| 現金 | 20 | ||

約束手形の取立依頼した結果、得意先から支払拒絶されたので不渡りが起こったと判断します。

受取手形を不渡手形に振り替えるので、仕訳帳の借方に「不渡手形の増加」を記帳。貸方には「受取手形のと現金の減少」を記帳して、仕訳は完了です。

なお、償還請求費用の支払いは、不渡手形に含ませて現金払いの処理をしてくださいね!

このように、受取手形の不渡時は、受取手形からの振替仕訳によって不渡手形が増加すると覚えておこう!

裏書手形が不渡りとなったとき

裏書手形が不渡りとなったときは、手形の所持人に対して裏書人が手形代金を支払います。裏書人は、本来の支払人に対して償還請求を行い不渡手形として処理します。

具体的に例題を使って「不渡時」の仕訳を見てみよう!

例題「裏書手形の不渡時」

B社に裏書譲渡していたA社振出し約束手形が不渡りになった。当社は、B社に対して手形代金200円と延滞利息・償還請求費用30円を普通預金から支払い、A社に対して償還請求を行った。

仕訳帳

| 借方 | 貸方 | ||

| 科目 | 金額 | 科目 | 金額 |

| 不渡手形 | 230 | 普通預金 | 230 |

裏書手形が不渡りになったので、当社はB社に対する「手形代金・延滞利息・償還請求費用」の支払いと、A社に対する償還請求を合わせて仕訳します。

A社への償還請求として仕訳帳の借方に「不渡手形の増加」を記帳。B社の手形代金などの支払いとして貸方に「普通預金の減少」を記帳して、仕訳は完了です。

このように、裏書手形の不渡時は、手形の所持人と本来の支払人に対する仕訳を同時に行うと覚えておこう!

不渡手形が無事に回収できたとき

不渡手形が無事に回収できたときは、不渡手形を抹消するので不渡手形の減少を仕訳します。具体的に例題を使って「回収時」の仕訳を見てみよう!

例題「不渡手形の回収時」

得意先に対する不渡手形220円が期限後利息30円と共に当座預金に振り込まれた。

仕訳帳

| 借方 | 貸方 | ||

| 科目 | 金額 | 科目 | 金額 |

| 当座預金 | 250 | 不渡手形 | 220 |

| 事業主借 | 30 | ||

不渡手形を回収できたので、不渡手形の消滅と期限後利息の受取を仕訳します。

不渡手形と利息の回収として仕訳帳の借方に「当座預金の増加」を記帳。不渡手形の抹消と期限後利息の受取として「不渡手形の減少」「事業主借の増加」を記帳して、仕訳は完了です。

このように、不渡手形の回収時は、不渡手形の抹消仕訳によって不渡手形が減少すると覚えておこう!

不渡手形が回収不能になったとき

不渡手形が回収不能になったときは、貸し倒れの処理により不渡手形を抹消させるので不渡手形の減少を仕訳します。具体的に例題を使って「回収不能時」の仕訳を見てみよう!

例題「不渡手形の回収不能時」

得意先が倒産して、同社に対する不渡手形220円が回収不能になった。なお、貸倒引当金の残高は60円である。

仕訳帳

| 借方 | 貸方 | ||

| 科目 | 金額 | 科目 | 金額 |

| 貸倒引当金 | 60 | 不渡手形 | 220 |

| 貸倒損失 | 160 | ||

不渡手形が回収不能になったので、不渡手形の消滅と貸し倒れ処理の仕訳を行います。

貸し倒れ処理として仕訳帳の借方に「貸倒引当金の減少」と「貸倒損失の増加」を記帳。不渡手形の消滅として貸方に「不渡手形の減少」を記帳して、仕訳は完了です。

なお、貸倒引当金の残高が30円なので、差額160は「貸倒損失」として処理してください。

このように、不渡手形の回収不能時は、貸し倒れの仕訳によって不渡手形が減少すると覚えておこう!

償却済みの手形が回収できたとき

償却済手形とは、過年度に貸し倒れの処理した不渡手形のこと。償却済手形が回収できたときは、過去に遡って帳簿を修正できないので当期の収益として処理を行います。

具体的に例題を使って「回収時」の仕訳を見てみよう!

例題「償却済手形の回収時」

前期に貸し倒れの処理した手形220円を当期に回収して普通預金に預け入れた。

仕訳帳

| 借方 | 貸方 | ||

| 科目 | 金額 | 科目 | 金額 |

| 普通預金 | 220 | 償却債権取立益 | 220 |

償却済手形が回収できたので、当期の収益として償却債権取立益の仕訳を行います。

償却済手形の回収として仕訳帳の借方に「普通預金の増加」を記帳。当期の収益として貸方に「償却債権取立益の増加」を記帳して、仕訳は完了です。

このように、償却済手形の回収時は、当期の収益として仕訳することによって償却債権取立益が増加すると覚えておこう!

まとめ:不渡手形の仕訳は流れを掴もう!

不渡りのしくみや仕訳のやり方はわかりましたか?

今回は、不渡りのしくみと不渡手形の仕訳について解説しました。

最後に、不渡りが起きたときの「不渡手形の一連の仕訳」をおさらいしよう!

不渡手形の一連の仕訳

不渡りが起きたときは、不渡手形の一連の流れを掴むと処理しやすい。

上記の流れから、自分が「今、何をすべきなのか?」を把握してから仕訳を行ってくださいね!

![]()

![]()