| 初心者 | |

| 重要度 | |

| 難しさ |

こんにちは!Office SASです。

個人事業の経理を始めて「事業主貸や事業主借の使い方が解らないよぉ!」と困っている人もいると思います。

実は、事業とプライベートを区別するために必要な勘定科目が事業主勘定なのです。

今回は、事業主貸と事業主借の使い方と仕訳について解説します。

この記事は、以下のような人におすすめ!

- 個人事業の経理を始めたばかりの人

- 個人事業主の簿記や仕訳を学びたい人

- 事業主勘定の使い方や覚え方を知りたい人

個人事業の経理では、事業とプライベートを区別できないと正しく事業所得を計算できません。

正確な事業所得を把握するためにも、事業主勘定の使い方や仕訳を知る必要があるわけです。

この記事を読み進めれば、事業主勘定の使い方や仕訳のやり方がわかります。

最後には、事業主貸や事業主借の特徴を理解したうえで、正確に仕訳が行えるようになりますよ!

それではどうぞ!

事業主貸と事業主借とは

このタイトルでは、事業主勘定の使い方や覚え方を解説します。

それでは見ていきましょう!

事業主勘定の使い方

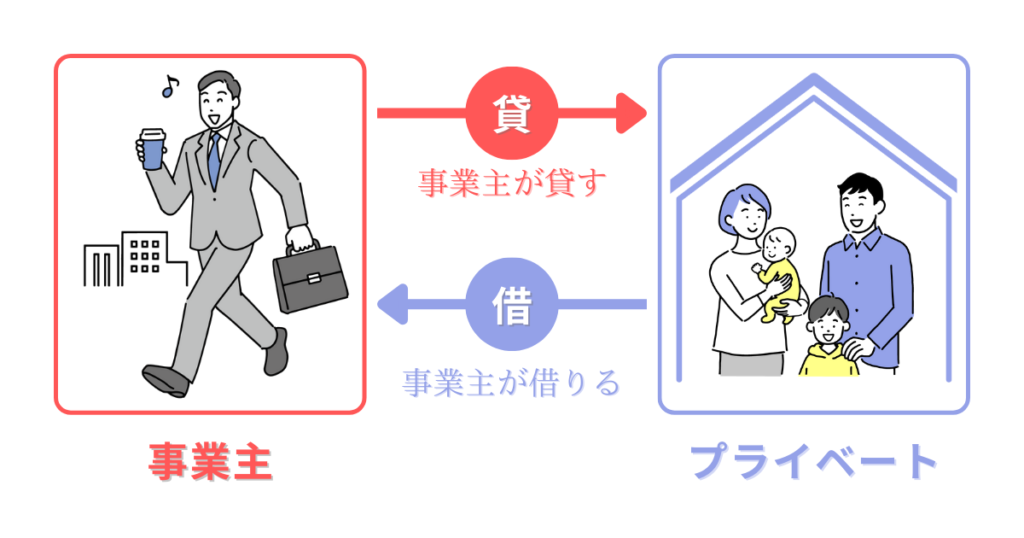

事業主貸と事業主借とは、事業とプライベートを区別するときに使う事業主勘定のこと。例えば、事業のお金を生活費に使ったり、プライベートのお金から必要経費を支払うときに事業主勘定を使います。

具体的に、事業主貸と事業主借が使われる場面を見てみよう!

事業主貸

事業主借

- 生活費の支払い

- 税金等の支払い

- 家事消費や按分

- 事業資金の補充

- 必要経費の立替

- 利息や配当金の受取り

事業主貸は、事業のお金の中から「プライぺートな支出」に充てられたときに使用。事業主借は、プライベートのお金の中から「事業の資金繰り」に充てられたときに使います。

このように、事業主勘定の使い方は、

- 事業主貸=プライベートな支出に充当

- 事業主借=事業の資金繰りに充当

に使うのだと覚えておこう!

借方と貸方の覚え方

事業主貸と事業主借は、用語を主語と動詞に分解すると借方と貸方のどちらに記帳するのか覚えやすい。

具体的に、主語と動詞を分解したイメージは以下のとおりになります。

事業主貸は、主語と動詞に分解すると「事業主が貸す」という意味になり、「貸す」は、資産に分類されるので仕訳帳の借方に記帳します。

事業主借は、主語と動詞に分解すると「事業主が借りる」という意味になり、「借りる」は、負債に分類されるので仕訳帳の貸方に記帳します。

このように、事業主貸と事業主借の「借方」と「貸方」の覚え方は、

- 主語と動詞に分解する

- 事業主が「貸す」と「借りる」から資産と負債を判別する

- 事業主貸は、資産なので借方に記帳。事業主借は、負債なので貸方に記帳する

と覚えましょう!

事業主貸の仕訳

このタイトルでは、事業主貸の仕訳を解説します。

それでは見ていきましょう!

事業主の生活費

個人事業主には給与という概念がないため、事業の儲けの中から生活費をまかなう必要があります。事業のお金から生活費を引き出したときは、事業主貸を使って処理します。

具体的に例題を使って「生活費の引出時」の仕訳を見てみよう!

例題「生活資金の引出時」

事業用の普通預金から生活資金として200円を引き出した。

仕訳帳

| 借方 | 貸方 | ||

| 科目 | 金額 | 科目 | 金額 |

| 事業主貸 | 200 | 普通預金 | 200 |

事業用預金から生活資金を充当したので、仕訳帳の借方に「事業主貸の増加」を記帳。普通預金から引き出したので、貸方には「普通預金の減少」を記帳して、仕訳は完了です。

このように、事業のお金を生活費に充てたときは、事業主貸を使って仕訳をすると覚えておこう!

税金等の支払い

税金等とは、所得税・住民税・国民健康保険料・国民年金などのこと。税金等は必要経費にはならないので、事業のお金から支払ったときは、事業主貸を使って処理します。

具体的に例題を使って「税金等の支払時」の仕訳を見てみよう!

例題「税金等の支払時」

仕訳帳

| 借方 | 貸方 | ||

| 科目 | 金額 | 科目 | 金額 |

| 事業主貸 | 40 | 普通預金 | 40 |

事業用の普通預金から住民税15円を支払った。

仕訳帳

| 借方 | 貸方 | ||

| 科目 | 金額 | 科目 | 金額 |

| 事業主貸 | 15 | 普通預金 | 15 |

事業用の普通預金から国民健康保険料10円を支払った。

仕訳帳

| 借方 | 貸方 | ||

| 科目 | 金額 | 科目 | 金額 |

| 事業主貸 | 10 | 普通預金 | 10 |

所得税、住民税、国民健康保険料を払ったので、仕訳帳の借方に「事業主貸の増加」を記帳。普通預金から払ったので、貸方には「普通預金の減少」を記帳して、仕訳は完了です。

このように、事業のお金から税金等を支払ったときは、事業主貸を使って仕訳をすると覚えておこう!

家事消費や按分

商品を家事消費したり、必要経費を家事按分したときは、事業主貸を使って処理します。具体的に例題を使って「家事消費や按分時」の仕訳を見てみよう!

例題「家事消費や按分時」

販売目的で仕入れた商品20円をプライベートで消費した。

仕訳帳

| 借方 | 貸方 | ||

| 科目 | 金額 | 科目 | 金額 |

| 事業主貸 | 20 | 仕入 | 20 |

事務所兼自宅の地代家賃100円を普通預金から支払った。(地代家賃の内訳:事務所使用30円、自宅使用70円)

仕訳帳

| 借方 | 貸方 | ||

| 科目 | 金額 | 科目 | 金額 |

| 地代家賃 | 30 | 普通預金 | 100 |

| 事業主貸 | 70 | ||

商品の家事消費仕訳では、仕入を減らすために事業主貸が使われたとわかりますよね!

プライベートのために商品を消費したので、商品在庫を減らす仕訳が必要になるわけです。

仕訳帳の借方に「事業主貸の増加」を記帳。貸方には「仕入の減少」を記帳して仕訳は完了となります。

地代家賃の家事按分仕訳では、プライベート分を区別するために事業主貸が使われたとわかりますよね!

プライベート分は、必要経費にはならないので地代家賃の中から区別する仕訳が必要になるわけです。

仕訳帳の借方に「地代家賃(事業分)の増加」と「事業主貸(プライベート分)の増加」を記帳。貸方には「普通預金の減少」を記帳して仕訳は完了となります。

このように、家事消費や按分したときは、事業主貸を使って仕訳をすると覚えておこう!

事業主借の仕訳

このタイトルでは、事業主借の仕訳を解説します。

それでは見ていきましょう!

事業資金の補充

個人事業の資金繰りが悪化したなどが理由で、プライベートのお金から補充したときは、事業主借を使って処理を行います。

具体的に例題を使って「事業資金の補充時」の仕訳を見てみよう!

例題「事業資金の補充時」

資金繰りが短期的に悪化したので、プライベートのお金から事業用の普通預金に100円を預け入れた。

仕訳帳

| 借方 | 貸方 | ||

| 科目 | 金額 | 科目 | 金額 |

| 普通預金 | 100 | 事業主借 | 100 |

普通預金に入金があったので、仕訳帳の借方に「普通預金の増加」を記帳。プライベートのお金から預け入れたので、貸方には「事業主借の増加」を記帳して、仕訳は完了です。

このように、プライベートのお金から資金繰り資金を補充したときは、事業主借を使って仕訳をすると覚えておこう!

必要経費の立替

プライベートのお金から必要経費を支払ったときは、事業主借を使って処理します。具体的に例題を使って「必要経費の立替時」の仕訳を見てみよう!

例題「必要経費の立替時」

事業で使うボールペン100円をプライベートのお金から支払った。

仕訳帳

| 借方 | 貸方 | ||

| 科目 | 金額 | 科目 | 金額 |

| 消耗品金 | 100 | 事業主借 | 100 |

事業用のボールペンを買ったので、仕訳帳の借方に「消耗品費の増加」を記帳。プライベートのお金から支払ったので、貸方には「事業主借の増加」を記帳して、仕訳は完了です。

このように、プライベートのお金から必要経費を立替払いしたときは、事業主借を使って仕訳をすると覚えておこう!

受取利息や配当金

受取利息や配当金は個人事業の収益にはならないので、個人事業でお金を受け取ったときは、事業主借を使って処理します。なお、収益にならない理由は、利子所得や配当所得に該当するからです。

具体的に例題を使って「受取利息や配当金の受取時」の仕訳を見てみよう!

例題「受取利息や配当金の受取時」

受取利息の受取時

事業用の普通預金に預金利息30円が振り込まれた。

仕訳帳

| 借方 | 貸方 | ||

| 科目 | 金額 | 科目 | 金額 |

| 普通預金 | 30 | 事業主借 | 30 |

配当金の受取時

A社から配当金領収書600円を受け取った。

仕訳帳

| 借方 | 貸方 | ||

| 科目 | 金額 | 科目 | 金額 |

| 現金 | 60 | 事業主借 | 60 |

預金利息は、個人事業の収益にならないので、受取利息ではなく「事業主借」を使って仕訳を行います。

普通預金が振り込まれたので、仕訳帳の借方に「普通預金の増加」を記帳。預金利息が発生したので、貸方には「事業主借の増加」を記帳して、仕訳は完了です。

配当金は、個人事業の収益にならないので、受取配当金ではなく「事業主借」を使って仕訳を行います。

配当金領収書を受け取ったので、仕訳帳の借方に「現金の増加」を記帳。配当金が発生したので、貸方には「事業主借の増加」を記帳して、仕訳は完了です。

このように、個人事業で収益にならないものを個人事業のお金として受け取ったときは、事業主借を使って仕訳すると覚えておこう!

まとめ:事業と生活を分けて資金管理!

事業主勘定の使い方や仕訳のやり方はわかりましたか?

今回は、事業主貸と事業主借の使い方と仕訳について解説しました。

最後に、事業主貸と事業主借の使い方と仕訳例をおさらいしますね!

| 内容 | 事業主貸 | 事業主借 |

|---|---|---|

| 使い方 | プライベートな支出に充当するときに使う | 事業の資金繰りに充当するときに使う |

| 仕訳例 | ・生活費の支払い ・税金等の支払い ・家事消費や按分 | ・事業資金の補充 ・必要経費の立替 ・利息や配当金の受取り |

経理実務では、事業用とプライベート用の銀行口座を分けると上記のような経理負担が軽減します。

例えば、ひとつの銀行口座で事業とプライベートのお金を管理した場合は、「これは個人事業」「これはプライベート」とその都度判断して仕訳が必要なので、作業効率が悪く記帳ミスも発生しやすい。

初めから事業用とプライベート用の銀行口座を分けて管理すれば、事業主勘定の使用頻度も減るので作業効率もアップ。経理の負担も少なくなりますよ!

![]()

![]()