| 初心者 | |

| 重要度 | |

| 難しさ |

こんにちは!Office SASです。

複式簿記で経理を始めて「試算表はどんな時に使うのか?」と、疑問に思っている人もいるのではないでしょうか。

今回は、試算表とは何か?どんな時に使うのか?をわかりやすく解説します。

この記事は、以下のような人におすすめ!

- 複式簿記で経理している人

- 試算表の基礎を学びたい人

- 試算表を有効活用したい人

試算表の役割をちゃんと分かってないと、決算申告や経営判断のときに困るかもしれません。

そんな時のためにも、試算表の基礎知識や使い方を学んでおく必要があるわけです。

この記事を読み進めれば、試算表の目的や使い方がわかるようになります。

最後には、試算表がいかに重要なのかを理解できますよ!

それではどうぞ!

試算表とは何か?

このタイトルでは、試算表の基礎知識を解説します。

それでは見ていきましょう!

試算表の目的

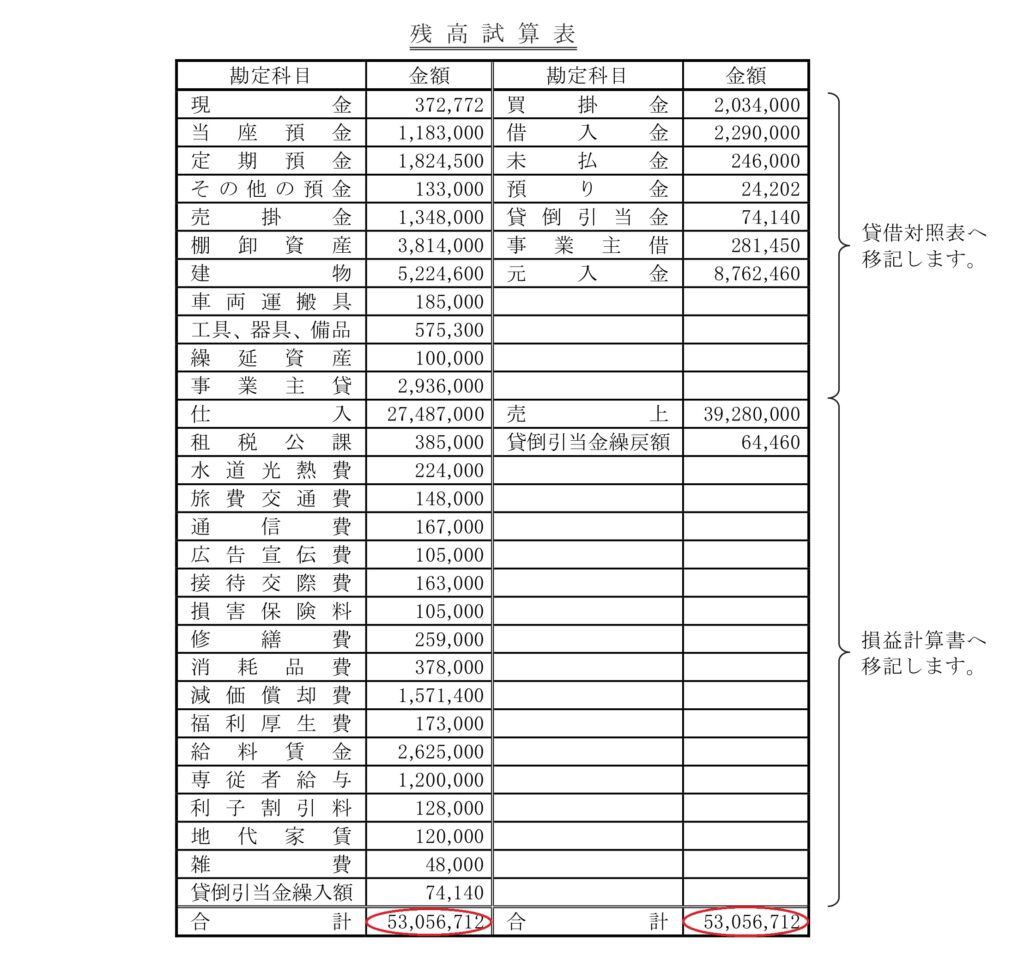

試算表は、仕訳帳から総勘定元帳への転記が正確に行われているのかを確認するために作成する表です。具体的には、試算表の貸借合計の一致から、仕訳・転記・計算のミスがないかを確認します。

実際に試算表の内容を見てみよう!

上記の赤丸から貸借合計の一致が確認できるので、正確に帳簿が作成できたと判断ができます。

仮に、試算表の貸借合計が一致しない場合は、仕訳・転記・計算のミスを疑わなければなりません。

ミスの原因を突き止め、速やかに帳簿を修正する必要があります。

このように、試算表の目的はミスの総点検だと覚えておこう。

複式簿記の帳簿のつけ方を復習したい人は、以下の記事を参考にしてください!

試算表の種類

試算表には、合計試算表、残高試算表、合計残高試算表があり、月末や期末にいずれかの試算表を作成します。

具体的に、各試算表の内容を見てみよう!

| 試算表の種類 | 内容 |

|---|---|

| 合計試算表 | 総勘定元帳の借方合計と貸方合計を集計する表 |

| 残高試算表 | 総勘定元帳の残高のみを集計する表 |

| 合計残高試算表 | 合計試算表と残高試算表をひとつにまとめた表 |

合計試算表は、仕訳・転記・計算のミスを点検しやすいのが特徴。残高試算表は、貸借対照表や損益計算書の作成に役立ちます。

なお、合計残高試算表は、両者の利点をまとめた試算表。会計ソフトでもよく使われる試算表です。

このように、試算表の種類によって利点があると覚えておこう!

簿記の流れを復習したい人は、以下の記事を参考にしてください。

試算表はどんな時に使うのか?

このタイトルでは、試算表がどんな時に使われるのかを解説します。

それでは見ていきましょう!

決算書の作成時

試算表は、決算書を作成するために使います。具体的には、決算整理後試算表の勘定科目残高から貸借対照表や損益計算書を作成します。

決算書の作成までは、以下のとおりの流れになります。

- 決算整理前の試算表を作成

- 仕訳・転記・計算のミスを総点検

- 決算整理後の試算表を作成

- 決算整理仕訳した帳簿を試算表に反映

- 貸借対照表と損益計算書の作成

- 決算整理後の試算表から決算書を作成

- 決算書の作成終了

初めに、決算整理前試算表で記帳ミスの総点検。その後は、売上原価や貸倒引当金の計算、減価償却費や経過勘定の計上などの決算整理仕訳を処理します。

最後に、決算整理仕訳を試算表に反映。決算整理後試算表の勘定科目残高から、貸借対照表や損益計算書を作成したら決算書の作成は完了です。

このように、試算表は決算書の作成時に使うと覚えておこう!

経営改善のとき

試算表は、経営改善するときに使います。会計ソフトでは、貸借対照表と損益計算書に分けて試算表を出力できるため、現在の経営状態を確認できます。

具体的に、試算表は以下のような経営改善に使います。

試算表(貸借対照表)

試算表(損益計算書)

- 手持資金の安全性

- 長短期の支払能力

- 財務状況の健全性

- 売上アップの施策

- 労働生産性の向上

- 無駄なコストの削減

試算表(貸借対照表)では、会社の財政状態を確認します。

手持資金の安全性・長短期に支払能力・財務状況の健全性を分析から、会社の資金繰りの改善策を検討できるのです。

試算表(損益計算書)では、会社の経営成績を確認します。

経営成績の分析から、売上アップの施策・労働生産性の向上・無駄なコストの削減などの改善策を検討できるのです。

このように、試算表は、経営改善のときに使うと覚えておこう!

資金調達のとき

試算表は、資金調達のときに使います。公庫・銀行・信用金庫などの金融機関から融資を受けるときに提出が求められるのです。

具体的に、金融機関は試算表を以下の目的で使用します。

- 融資の可否判定

- 融資金額の決定

実際の融資では、金融機関から直近の決算書と残高試算表の提出が求められます。

直近の決算書(過去)と残高試算表(現在)の情報から

- 融資しても問題ない経営状態にあるか?

- 融資金額をいくらにするのが妥当なのか?

などの判定に金融機関は使うのです。

このように、試算表は、資金調達のときに金融機関から提出を求められると覚えておこう!

まとめ:試算表の毎月作成を!

試算表の目的や使い方がわかりましたか?

今回は、試算表とは何か?どんな時に使うのか?を解説してきました。

最後に、この記事のポイントとして、試算表の使い方をまとめますね!

- 合計残高試算表から仕訳・転記・計算のミスを総点検

- 決算整理後試算表の残高から貸借対照表や損益計算書を作成

- 経営改善時に試算表(貸借対照表と損益計算書)の情報から分析

- 資金調達時に試算表(貸借対照表と損益計算書)を金融機関に提出

上記からもわかるとおりに、試算表の役割はとても重要です。

特に「ミスの総点検」や「経営改善の活用」は、毎月おこなうのが吉。

毎月、ちゃんと試算表を作成して、経理や経営に活用していきましょう!

![]()

![]()